برمجيات تأمين الممتلكات والحوادث (P&C)

الميزات، وأفضل ممارسات التطوير، والتكاليف

تُطوِّر ساينس سوفت حلولًا مخصصة لتأمين الممتلكات والحوادث (P&C) تعالج أوجه القصور الشائعة في الحلول الجاهزة، مثل القوائم العامة لمنتجات التأمين، والتغطية المحدودة للمخاطر والمتطلبات التنظيمية، وعدم مرونة الميزات ونماذج البيانات، وصعوبة توسيع عمليات التكامل المحددة مسبقًا. ويحصل عملاؤنا على حلول آمنة وقابلة للتكامل بسلاسة مع الأنظمة الأخرى، ويمكنها التكيف بسرعة مع التغيرات السوقية والتنظيمية المعمول بها في الإمارات والسعودية ودول الخليج، بما يشمل متطلبات التأمين التكافلي والامتثال لأحكام الشريعة عند الحاجة، مع التحكم في التكلفة الإجمالية للملكية (TCO).

- ساينس سوفت")

برمجيات تأمين الممتلكات والحوادث: الجوانب الأساسية

تُعد برمجيات تأمين الممتلكات والحوادث بمثابة منصة مركزية لإدارة عمليات الاكتتاب، ووثائق التأمين، والفوترة، والمطالبات عبر مختلف أنواع منتجات تأمين الممتلكات والحوادث (P&C). كما توفر هذه البرمجيات رؤية موحدة لمنتجات التأمين، والعملاء، والمخاطر، وغالبًا ما تتضمن أدوات الخدمة الذاتية لعملاء ووكلاء التأمين.

- التكاملات الأساسية: مع أنظمة إدارة علاقات العملاء (CRM)، ومنصات توزيع التأمين، ومصادر بيانات المخاطر، وأدوات الدفع، وأنظمة تسهيل تنفيذ المطالبات، وغيرها الكثير.

- مدة التنفيذ: من 3 إلى 6 أشهر للمكونات والأدوات المتخصصة، ومن 8 إلى 16 شهرًا للوحدات الأساسية للأنظمة المتكاملة.

- تكاليف التطوير: من 560,000 إلى 2.25 مليون ريال سعودي للمكونات المتخصصة، ومن 1.12 إلى 3.75 ملايين ريال سعودي للحلول المخصصة لمهام معينة، ومن 3.75 إلى 13.12 مليون ريال سعودي أو أكثر للأنظمة متعددة الوظائف. يمكنكم استخدام أداة حساب التكلفة المجانية لدينا للحصول على تقدير مخصص لتكلفة مشروعكم.

- النتائج المالية الرئيسية: خفض التكاليف التشغيلية، وتقليل معدلات الخسارة، ونمو ربحية الأعمال.

لماذا تختار 50% من شركات تأمين الممتلكات والحوادث تطوير البرمجيات المخصصة؟

أشار تقرير صادر عن شركة McKinsey لعام 2025 إلى أن ما يقرب من نصف شركات تأمين الممتلكات والحوادث تتجه إلى تطوير حلول تأمين مخصصة من الصفر أو توسيع الأدوات التجارية التي تستخدمها بمكونات مخصصة. واستنادًا إلى خبرة ساينس سوفت، غالبًا ما تمنح شركات تأمين الممتلكات والحوادث الأولوية للتطوير المخصص بهدف التغلب على التحديات الشائعة التي تواجهها عند استخدام الحلول البرمجية الجاهزة، ومن أبرزها:

- المرونة المحدودة للحلول الجاهزة عند تطبيق قواعد الاكتتاب الخاصة بشركات التأمين، وخوارزميات التسعير، ومسارات معالجة المطالبات، وسيناريوهات التجديد، وبُنى البيانات. فعادةً ما تفرض الحلول الجاهزة قواعد ونماذج تحليلية محددة سابقًا يصعب تكييفها بالكامل مع العمليات التشغيلية الخاصة بكل شركة.

- ضعف الدعم المقدم لمحافظ المنتجات المعقدة والمتخصصة، وتحديدًا المنتجات التجارية والشخصية المتخصصة، ومنتجات تأمين المسؤولية، ونماذج التأمين البديلة التي تتطلب عادةً ميزات أتمتة متخصصة للغاية.

- صعوبات في دمج الحلول الجاهزة مع الأدوات الداخلية القديمة، ومنصات البيانات المتخصصة، والأنظمة التنظيمية المحلية، وشبكات الشركاء والموردين، وقنوات الدفع الحديثة.

- التحديات المرتبطة بمواءمة المنصات الجاهزة مع المتطلبات التشغيلية والتنظيمية الخاصة بكل بلد، مثل لوائح هيئة التأمين (IA) في السعودية، ونظام حماية البيانات الشخصية (PDPL)، والقانون الاتحادي رقم (45) لسنة 2021 بشأن حماية البيانات الشخصية في الإمارات، وضوابط الأمن السيبراني الصادرة عن الهيئة الوطنية للأمن السيبراني (NCA ECC)، ومتطلبات البنك المركزي السعودي (ساما)، ومصرف الإمارات العربية المتحدة المركزي، وغيرها من اللوائح العالمية والمحلية المعتمدة في دول الخليج، بما في ذلك متطلبات التأمين التكافلي والامتثال لأحكام الشريعة الإسلامية عند الحاجة.

- بطء تكيف المنصات التجارية مع قواعد العمل الجديدة لدى شركات التأمين، ونماذج التغطية، وفئات الأصول القابلة للتأمين، وأنواع المخاطر، والمتطلبات التنظيمية. وقد يختار بعض مزودي المنتجات عدم التكيف مع بعض التغيرات السوقية في الأساس.

- محدودية دعم إعدادات الأتمتة المخصصة المدعومة بالذكاء الاصطناعي (AI). إذ قد لا تتيح حلول التأمين الجاهزة تدريب نماذج الذكاء الاصطناعي التقليدية على مجموعات البيانات الخاصة بشركات التأمين، وتنفيذ مسارات مخصصة للذكاء الاصطناعي التوليدي (مثل التوليد المعزز بالاسترجاع)، ما يحد من قدرة النماذج على الوصول إلى البيانات السياقية الخاصة بشركة التأمين، ويؤثر في دقة المخرجات.

نادرًا ما تتطلب الأنظمة الأساسية المخصصة القديمة إعادة بناء من الصفر

ترى كثير من شركات تأمين الممتلكات والحوادث أن التطوير المخصص هو السبيل الوحيد لتحسين أنظمتها القديمة المطورة داخليًا. لكن في الواقع، نادرًا ما تكون إعادة بناء النظام بالكامل من الصفر مبررة. في معظم مشروعات ساينس سوفت لتطوير برمجيات تأمين الممتلكات والحوادث، احتفظنا بالمكونات الأساسية القديمة وأضفنا وحدات مخصصة لمهام محددة. إذ يُعد هذا النهج الأسرع والأقل تكلفة لتطبيق الأتمتة الحديثة وإضافة ميزات متخصصة دون التأثير في مستوى التخصيص. بالرغم من أن هذا المسار قد يتطلب تحسينات تقنية وعمليات تكامل جديدة، فإنه أكثر توفيرًا للتكلفة من تطوير النظام بالكامل من الصفر.

إذا كانت منصة مخصصة تعاني مشكلات في الأداء، فقد يكفي تحديث موجَّه لبعض المكونات لإطلاق قيمة إضافية. ففي إحدى الحالات، ساعدنا شركة تأمين ممتلكات وحوادث على مضاعفة كفاءة نظامها المخصص لإدارة التأمين من خلال معالجة المشكلات على مستوى الكود البرمجي وقاعدة البيانات فقط.

لا تكون إعادة التطوير بالكامل ضرورية إلا عندما تحد بنية النظام والتقنيات الأساسية القائمة عليها من التوسع والتكاملات وإضافة وظائف جديدة بشكل جوهري. ولتوضيح الصورة أكثر، في آخر مرة اضطررنا فيها إلى استبدال النظام بالكامل، كان النظام الأساسي لدى شركة التأمين قد دخل عقده الثالث، وكان قائمًا على بنية فقدت ميزتها التنافسية قبل ظهور مفهوم الخدمات المصغّرة، لذا، أعطينا الأولوية للتحديث على مراحل مع الاستبدال التدريجي للمكونات، والاحتفاظ بجميع مكونات النظام القابلة للاستخدام بهدف خفض التكلفة.

أبرز عوامل تعزيز العائد على الاستثمار (ROI) من حلول تأمين الممتلكات والحوادث

تُشير شركات تأمين الممتلكات والحوادث إلى تحقيق مكاسب ملحوظة بفضل أنظمتها المخصصة. كما أظهرت دراسة حديثة أجرتها شركة Deloitte أنه في مجال المطالبات وحده، يمكن أن تُمكِّن أتمتة سير العمل التي تتيحها برمجيات تأمين الممتلكات والحوادث المخصصة من خفض التكاليف التشغيلية بما يصل إلى 150 مليون ريال سعودي للشركات الكبرى، مع توفير إجمالي يصل إلى 300 مليون ريال سعودي على مدى 5 أعوام بعد إطلاق الحل.

استنادًا إلى أبحاثنا الخاصة ومشروعاتنا السابقة في مجال برمجيات تأمين الممتلكات والحوادث، يتوقع مستشارو ساينس سوفت النتائج التالية من تنفيذ البرمجيات المخصصة لشركات التأمين المتوسطة والكبرى على مدى فترة تتراوح بين 3 و 5 أعوا

أنواع تأمين الممتلكات والحوادث القابلة للأتمتة باستخدام البرمجيات المخصصة

فيما يلي بعض أنواع التأمين التقليدية والبديلة على الممتلكات والحوادث التي تصمم ساينس سوفت برمجيات متخصصة لها:

التأمين الشخصي على الممتلكات والحوادث

- التأمين الشخصي على السيارات والمركبات

- التأمين التكافلي لأصحاب المنازل

- تأمين المستأجرين والشقق السكنية

- تأمين الممتلكات الشخصية

- التأمين الشخصي الشامل

أنواع التأمين التجاري على الممتلكات والحوادث

- تأمين أساطيل المركبات التجارية

- تأمين الممتلكات التجارية

- تأمين تعويضات العمال

- تأمين المسؤولية العامة

- تأمين المسؤولية المهنية

- أنواع التأمين المتخصص (التأمين الهندسي، والبحري، وتأمين الطيران، والطاقة، وغيرها).

النماذج البديلة لتأمين الممتلكات والحوادث

- تأمين السيارات حسب الاستخدام

- التأمين القائم على المؤشرات (البارامتري)

- التأمين المدمج

- التأمين متناهي الصغر

- التأمين التكافلي

- التأمين التجاري التعاوني

- التأمين الأسير (Captive insurance)

وظائف برمجيات تأمين الممتلكات والحوادث

فيما يلي، يستعرض مستشارو ساينس سوفت قائمة شاملة بالوحدات التي يمكن تضمينها في حلول تأمين الممتلكات والحوادث. واستنادًا إلى احتياجاتكم والبنية التقنية الحالية لديكم، يمكننا تطوير منصة متكاملة لتأمين الممتلكات والحوادث أو إضافة وحدات مخصصة لدعم وظائف تأمينية محددة.

![]()

إدارة منتجات تأمين الممتلكات والحوادث

يمكن للفِرق إضافة منتجات جديدة باستخدام قوالب قابلة للتخصيص، وربطها بالسياسات التشغيلية المخصصة وقواعد الأتمتة لديها (مثل قواعد التسعير، والاكتتاب، ومعالجة المطالبات، وغيرها). وتتيح الأنظمة المخصصة للمستخدمين إعداد هياكل تغطية مخصصة حسب منتج التأمين، وقناة التوزيع، والمنطقة الجغرافية، وغيرها. كما يمكنها أتمتة سير عمل تحديث المنتجات، بما في ذلك مسارات الموافقة وفحوصات الامتثال. ويمكن أن تتضمن الحلول المخصصة أدوات لنمذجة السيناريوهات وتحليل "ماذا لو/what-if"، بما يتيح لشركات التأمين محاكاة أثر التغييرات في خصائص منتجات محددة قبل إطلاق التحديثات.

![]()

توفر أنظمة تأمين الممتلكات والحوادث مستودعًا مركزيًا مع ضبط للإصدارات للوثائق التأمينية، وبيانات دورة حياتها، وإعدادات الوثائق الخاصة بكل منتج تأميني. ويمكن للمسؤولين عن إدارة وثائق التأمين إنشاء قوالب مخصصة لمستندات التأمين، مثل العقود وشهادات التأمين وغيرها، باستخدام محرر قوالب لا يتطلب برمجة. كما يتيح الحل أتمتة إصدار وثائق التأمين، وتعديلها، وتجديدها، وإلغائها استنادًا إلى منطق التعديلات الذي يحدده المستخدم. أما الحلول المخصصة، فيمكنها أتمتة سير العمل المعقد المرتبط بوثائق تأمين الممتلكات والحوادث، مثل تجميع الوثائق وتطبيق خصومات على وثائق الممتلكات المؤمن عليها المشتركة.

![]()

تتيح محركات الاكتتاب المخصصة لتأمين الممتلكات والحوادث تجميع طلبات التأمين تلقائيًا عبر مختلف قنوات التوزيع، واستخراج بيانات المتقدمين والأصول والمخاطر. كما يمكنها مطابقة بيانات المتقدمين مع أنظمة شركات التأمين والمصادر الخارجية الموثوقة، وكشف الثغرات، وطلب استكمال الأدلة الناقصة، وقياس مستوى المخاطر استنادًا إلى صيغ تقييم المخاطر الخاصة بشركة التأمين. ويمكن لمتخصصي الاكتتاب وضع حدود للأتمتة استنادًا إلى مستوى المخاطر، بحيث يتم الاكتتاب في الحالات القياسية مباشرة، مع تحويل الحالات الأكثر تعقيدًا إلى المراجعة اليدوية.

![]()

حساب الأقساط والتسعير

يمكن للمستخدمين تطبيق جداول الأسعار الخاصة بهم، وخوارزميات حساب الأقساط، والخصومات، والرسوم الإضافية، والعلاقات بين التغطيات للحصول على أقساط مخصصة لتأمين الممتلكات والحوادث. ويعيد النظام احتساب الأقساط تلقائيًا عند إجراء التعديلات، والتجديد، وتعديلات التغطية خلال سريان الوثيقة، وذلك استنادًا إلى الأسعار المحدثة. أما محركات التسعير المخصصة، فيمكنها التعامل مع المنطق المعقد الخاص بنوع تأمين معين (مثل فئات الحماية، وأحمال الكوارث، وخصومات سلوك الأسطول، وتجميع الممتلكات المجدولة)، إضافة إلى دعم نماذج احتساب ديناميكية للأقساط مثل برمجيات تأمين المركبات حسب الاستخدام.

![]()

الفوترة والمحاسبة

تتيح أنظمة تأمين الممتلكات والحوادث أتمتة إنشاء الفواتير، وجدولة الأقساط، وتسوية المدفوعات، والتحصيل، ومسك الدفاتر عبر مختلف معاملات وثائق التأمين، والمطالبات، والعمولات. كما يمكن لشركات التأمين تطبيق خطط السداد الخاصة بها، ونماذج تسوية العمولات، وقواعد الدفعات المقدمة، ومنطق استرداد المبالغ في حالات الإلغاء أو إعادة الإصدار خلال مدة سريان الوثيقة. ويمكن للحلول المخصصة استيعاب هياكل غير قياسية لمخطط الحسابات، ودفاتر الحسابات على مستوى المتطلبات التنظيمية، ونوع التأمين، ومسارات العمل المتخصصة، مثل إعادة توزيع النفقات عبر المحافظ الشخصية والتجارية لشركة التأمين.

![]()

يمكن لمنصات تأمين الممتلكات والحوادث أتمتة دورة المطالبات بالكامل، بدءًا من تلقي الإخطار الأوّلي بالخسارة (FNOL) وحتى إغلاق المطالبة. كما تتحقق هذه المنصات من صحة التغطية المُطالب بها وفقًا لشروط وثيقة التأمين، وتُطبِّق مبالغ التحمل والحدود، وتصنِّف المطالبات حسب التاريخ ودرجة الخطورة. وبناءً على مدى تعقيد الحالة، يمكن لمحركات المطالبات الموافقة على المطالبات تلقائيًا أو إحالتها إلى خبراء التسوية لمعالجتها يدويًّا حسب الموقع الجغرافي وحجم العمل. أما الأنظمة المخصصة، فتتيح لشركات التأمين إعداد نماذج خاصة بها لتقسيم المطالبات، ومسارات المعالجة، وصلاحيات اعتماد قائمة على الحدود المالية للتسويات المباشرة الآلية.

![]()

إدارة إعادة التأمين

تتيح وحدات إعادة التأمين في الأنظمة الأساسية أتمتة احتساب الأقساط المُتنازل عنها (Ceded Premium)، وتوزيع المطالبات، وتتبع المبالغ القابلة للاسترداد عبر مختلف الهياكل النسبية وغير النسبية. كما يمكنها مطابقة وثائق التأمين والمطالبات مع شروط الاتفاقيات، وإنشاء كشوفات وتقارير شركات إعادة التأمين، وتحديث التخصيصات المستندة إلى الاتفاقيات والكشوفات مع تغيّر بيانات التعرض والمطالبات. ويمكن للحلول المخصصة دعم مسارات العمل الخاصة بشركة التأمين عبر مختلف عمليات إعادة التأمين الاختيارية، وتجميع خسائر الكوارث على أساس الحادث، واحتساب المستوى الذي تبدأ عنده تغطية إعادة التأمين، مع دعم ترتيبات إعادة التكافل والامتثال لأحكام الشريعة عند الحاجة.

![]()

تتولى محركات مخاطر تأمين الممتلكات والحوادث احتساب مؤشرات التعرض والتركيز باستمرار عبر مختلف حسابات التأمين، والمحافظ، ومواقع الممتلكات المؤمن عليها، والأخطار، وحدود التغطية. كما ترصد التعرضات المتزايدة وغير العادية، وتُخطر بها فرق الاكتتاب والعمليات الاكتوارية والمحافظ، ويمكنها أيضًا تفعيل مسارات عمل تخفيف المخاطر مثل فرض قيود على الاكتتاب أو إعادة توازن المحافظ. ويمكن لشركات التأمين تنفيذ منطق حوكمة المخاطر الخاص بها، ووضع حدود السعة حسب الخطر والمنطقة الجغرافية المحددة، وإعداد محفزات غير قياسية لمسارات عمل إعادة التأمين.

![]()

في الاكتتاب، تحدد محركات كشف الاحتيال التناقضات في الطلبات، وتفرض قيودًا على إصدار وثائق التأمين حتى تتم المراجعة. أما في المطالبات، فترصد هذه المحركات المطالبات المشبوهة، وترسل تنبيهات احتيال إلى وحدة التحقيقات الخاصة (SIU)، مدعومة بدرجات المخاطر وسجلات الأدلة. ويمكن لأدوات كشف الاحتيال في المطالبات أيضًا إنشاء مهام لوحدة التحقيقات الخاصة (SIU)، وإسنادها إلى المحققين، وفرض قيود مؤقتة على معالجة المطالبات، وإيقاف صرف التعويضات بشكل كامل عند الحاجة. كما يمكن تصميم أنظمة مخصصة لأتمتة إجراءات التحقيق في الاحتيال الخاصة بشركات التأمين عبر أنواع محددة من الاحتيال في تأمين الممتلكات والحوادث، مثل التأمين الصوري للسيارات، أو حوادث التصادم المفتعلة، أو تحايل المقاولين في مطالبات التأمين.

![]()

تتيح منصات تأمين الممتلكات والحوادث احتساب وتتبع مؤشرات الأداء الرئيسية (KPIs) لشركة التأمين عبر عمليات الاكتتاب، والمطالبات، والفوترة، والتوزيع، ومخاطر المحافظ، والإدارة المالية. كما تحلل هذه المنصات التباينات، وترصد الانحرافات التي تتطلب إجراءات تصحيحية. وتوفر لوحات المعلومات التحليلية المخصصة حسب دور المستخدم لفرق التأمين عروضًا مجمعة وتفصيلية، إلى جانب خيارات تحليل متعددة الأبعاد (حسب المنتج، والمتطلبات التنظيمية، والخطر، وغيرها). أما الأنظمة المخصصة، فيمكنها استيعاب النماذج التحليلية الخاصة بشركة التأمين، بما في ذلك نماذج تعلم الآلة (ML) لمهام التشخيص والتنبؤ والتحسين.

![]()

مساحات عمل الوكلاء والوسطاء

يمكن للوكلاء والوسطاء تقديم الطلبات ومتابعتها، وإنشاء عروض الأسعار، وإصدار وثائق التأمين ضمن حدود الصلاحيات المفوضة، إضافة إلى تقديم خدمات وثائق التأمين من البداية إلى النهاية عبر بوابات تأمين مخصصة. كما تتيح هذه البوابات أتمتة تنبيهات تجديد وثائق التأمين، واقتراح فرص البيع التبادلي، ومتابعة نسبة النجاح (Hit Ratio) والعمولات، وإجراء فحوصات الامتثال مثل التحقق من ترخيص الوكلاء، وقيود أهلية المنتجات، وغيرها. ويمكن أن تتضمن وحدات تدريب تفاعلية للوكلاء، وأقسامًا للتعليم الذاتي للمستخدمين. كما يمكن للوكلاء والوسطاء التعاون مع فرق شركات التأمين في الوقت الفعلي عبر الدردشة المباشرة.

![]()

خيارات الخدمة الذاتية للعملاء

تُمكِّن بوابات وتطبيقات الخدمة الذاتية حاملي وثائق تأمين الممتلكات والحوادث من عرض الوثائق السارية، ودفع الأقساط، وتحديث بيانات الاتصال والفوترة، وطلب تعديلات على الوثائق، وتقديم المطالبات، ومتابعة حالة معالجة المطالبات. كما يمكن أن تتضمن البوابات والتطبيقات المخصصة قدرات أتمتة مصممة حسب احتياجات كل شركة، ونماذج، وإشعارات، وخيارات مصادقة، وميزات مساعدة. وتتضمن الحلول المخصصة ميزات ذات قيمة مضافة مثل الوصف الذاتي لأضرار المركبات باستخدام نماذج ثلاثية الأبعاد، والبحث عن مزودي خدمات معالجة الخسائر وفق معايير محددة، ودعم المستخدمين على مدار الساعة طوال أيام الأسبوع عبر روبوتات الدردشة المدعومة بالذكاء الاصطناعي.

![]()

إدارة الامتثال

يمكن تصميم محركات امتثال مخصصة تدعم الأطر العامة {مثل متطلبات مكافحة غسل الأموال والتحقق من قوائم العقوبات المحلية والدولية (OFAC)}، إضافة إلى اللوائح التنظيمية المحلية مثل لوائح هيئة التأمين (IA) في السعودية، ومتطلبات البنك المركزي السعودي (ساما) ومصرف الإمارات العربية المتحدة المركزي، وغيرها من اللوائح العالمية والمحلية المعتمدة في دول الخليج. ويمكن لفرق الامتثال تتبع مخالفات تطبيق الأسعار، وقرارات الاكتتاب، والجداول الزمنية لإشعارات الإلغاء، وتسوية المطالبات، وغيرها من المجالات. كما يتيح النظام إعداد التقارير التنظيمية، بما في ذلك مسارات تدقيق لإثبات الالتزام بسلوك السوق، والبيانات المستخرجة من هيئات الرقابة على التأمين.

![]()

حوكمة وأمن البيانات

يمكن تصميم منصات مخصصة لتأمين الممتلكات والحوادث بما يتوافق مع متطلبات شركات التأمين والجهات التنظيمية، بما في ذلك متطلبات نظام حماية البيانات الشخصية (PDPL)، والقانون الاتحادي رقم (45) لسنة 2021 بشأن حماية البيانات الشخصية في الإمارات، وﺍﻟﻼﺋﺤﺔ ﺍﻟﺘﻨﻔﻴﺬﻳﺔ ﻟﻨﻈﺎﻡ ﻣﺮﺍﻗﺒﺔ ﺷﺮﻛﺎﺕ ﺍﻟﺘﺄﻣين ﺍﻟﺘﻌﺎﻭﻧﻲ، ومتطلبات البنك المركزي السعودي (ساما) ومصرف الإمارات العربية المتحدة المركزي للحوكمة والرقابة الداخلية للقطاع المالي والتأمين، وضوابط الأمن السيبراني الصادرة عن الهيئة الوطنية للأمن السيبراني (NCA ECC)، وغيرها من اللوائح والأحكام التشريعية المعمول بها في دول الخليج العربي. كما يُطبِّق الحل ضوابط وصول قائمة على أدوار المستخدمين، وآليات مصادقة متعددة العوامل، وتشفيرًا للبيانات، مع الاحتفاظ بسجل شامل لأنشطة المستخدمين. كما تتيح طبقات الأمان المخصصة لشركات التأمين تطبيق ضوابط دقيقة خاصة بالأعمال، مثل تقييد وصول الموظفين إلى مستندات معينة، وفرض قواعد توطين البيانات بحسب المتطلبات التنظيمية لكل بلد.

كيف يمكن للذكاء الاصطناعي تعزيز تأمين الممتلكات والحوادث؟

تكتسب الأتمتة الذكية زخمًا متزايدًا لدى شركات تأمين الممتلكات والحوادث، إذ تستخدم 70% من هذه الشركات تقنية الذكاء الاصطناعي بالفعل في وظيفة أساسية واحدة على الأقل، وتخطط 86% منها لزيادة الإنفاق على الذكاء الاصطناعي خلال الفترة المقبلة. وتسهم النتائج الأولية في تسريع هذا التوجه، إذ تشير شركات التأمين إلى نتائج ملموسة مثل زيادة إنتاجية الاكتتاب بأكثر من 110%، وتسريع مراجعة المطالبات بمقدار يتجاوز 58 ضعفًا، ورفع معدلات الأتمتة إلى أكثر من 70% عبر عمليات خدمة العملاء.

يمكن لساينس سوفت تعزيز حلول إدارة تأمين الممتلكات والحوادث بالقدرات الذكية التالية:

![]()

يمكن لأنظمة تأمين الممتلكات والحوادث الاستفادة من نماذج اللغة الكبيرة (LLMs) لمعالجة الطلبات والمطالبات المعقدة تلقائيًا. إذ تستطيع هذه النماذج تحليل طلبات التأمين الواردة بصيغ متعددة (بما في ذلك نماذج ACORD، ورسائل البريد الإلكتروني الواردة من الوسطاء، وسجلات الخسائر، وتقارير الفحص، وغيرها)، واستخراج سمات الحالات والمخاطر، إضافة إلى إنشاء ملخصات لمتخصصي الاكتتاب وخبراء تسوية المطالبات. كما يمكنها رصد الأخطاء، وكشف حالات التلاعب والاحتيال في مستندات التأمين. على سبيل المثال، في معالجة المطالبات، يمكن لنماذج اللغة الكبيرة (LLMs) إعادة بناء التسلسل الزمني لوقائع الخسارة، وتحديد التناقضات بين الوقائع المبلغ عنها وشروط الوثيقة، ورصد الروايات المشبوهة.

![]()

مساعدو الذكاء الاصطناعي التوليدي لفرق تأمين الممتلكات والحوادث

يمكن لمتخصصي التأمين الاستعانة بمساعدي الذكاء الاصطناعي التوليدي (GenAI) للبحث عن البيانات ذات الصلة، وإعداد ملخصات وتقارير مخصصة مدعومة بالأدلة المرتبطة بها، وصياغة تواصل موجه للعملاء ومتوافق مع متطلبات الامتثال. ويمكن لمساعدي الذكاء الاصطناعي توضيح مدى انطباق التغطية، وتأثير مبلغ التحمل، وحسابات الأقساط، وغيرها مفاهيم التأمين، بما يساعد الفرق على شرح منطق المنتجات للوكلاء والعملاء بوضوح. كما يمكنهم اقتراح الخطوات المُثلى لمعالجة المهام التأمينية، مع مراعاة السياق ومتطلبات الامتثال. وتسهم تقنيات الذكاء الاصطناعي القابل للتفسير (مثل SHAP وLIME) في تعزيز شفافية المنطق الكامن وراء هذه الاقتراحات الذكية.

![]()

الأتمتة القائمة على وكلاء الذكاء الاصطناعي لسير عمل تأمين الممتلكات والحوادث

يمكن لوكلاء الذكاء الاصطناعي متابعة أحداث وثائق التأمين، والاكتتاب، والفوترة، والمطالبات، والامتثال عبر الأنظمة التشغيلية، إضافة إلى جمع البيانات المطلوبة من المصادر الداخلية والخارجية، وتفعيل الإجراءات اللاحقة للحالات الروتينية. على سبيل المثال، بعد استلام الإخطار الأوّلي بالخسارة (FNOL)، يمكن لوكيل ذكاء اصطناعي مخصص لمعالجة المطالبات التحقق من التغطية التأمينية، وجمع بيانات إضافية عن المخاطر، والتحقق من المطالبات عبر الاتصال الهاتفي، وإسنادها إلى المسؤول المختص، وإعداد سجل أنشطة جاهز للتدقيق. كما تُطبّق ضوابط وقائية قائمة على القواعد، إلى جانب آليات إشراف بشري ضمن دورة العمل، بما يضمن أتمتة آمنة وخاضعة للمساءلة.

![]()

يمكن توظيف نماذج مخصصة لتعلم الآلة (ML) والتعلم العميق لتحليل سمات وثائق التأمين، وأنماط تطور المطالبات، والمخاطر الخارجية، والمؤشرات المالية، والتنبؤ باتجاهات المخاطر والأداء المالي ضمن أُطر زمنية محددة. كما يمكن أن تؤدي مخرجات هذه النماذج إلى اتخاذ إجراءات استباقية، مثل تعزيز مراجعة الاكتتاب، وإجراء تحقيق يدوي في المطالبات، وتعديل الاحتياطي، أو إعادة تخصيص رأس المال. وينبغي أن تتضمن أنظمة تأمين الممتلكات والحوادث (P&C) آليات لمراقبة انحراف الأداء، وكشف التحيز، وقابلية التفسير، بما يدعم حوكمة مخاطر النماذج.

تطبيق عملي لإمكانات الذكاء الاصطناعي في مجال تأمين الممتلكات والحوادث

شاهدوا «فاديم بيلسكي»، رئيس قسم الذكاء الاصطناعي في ساينس سوفت، وهو يحاول تقديم مطالبة احتيالية ضمن تأمين المنازل، وكيف ينجح وكيل الذكاء الاصطناعي في كشفها. وفقًا لمستشاري ساينس سوفت، يمكن للحلول القائمة على وكلاء الذكاء الاصطناعي رفع إنتاجية المحققين بنسبة 40%، وزيادة معدلات كشف الاحتيال بنسبة تتجاوز 20% من خلال مؤشرات احتيال قائمة على تحليل المشاعر.

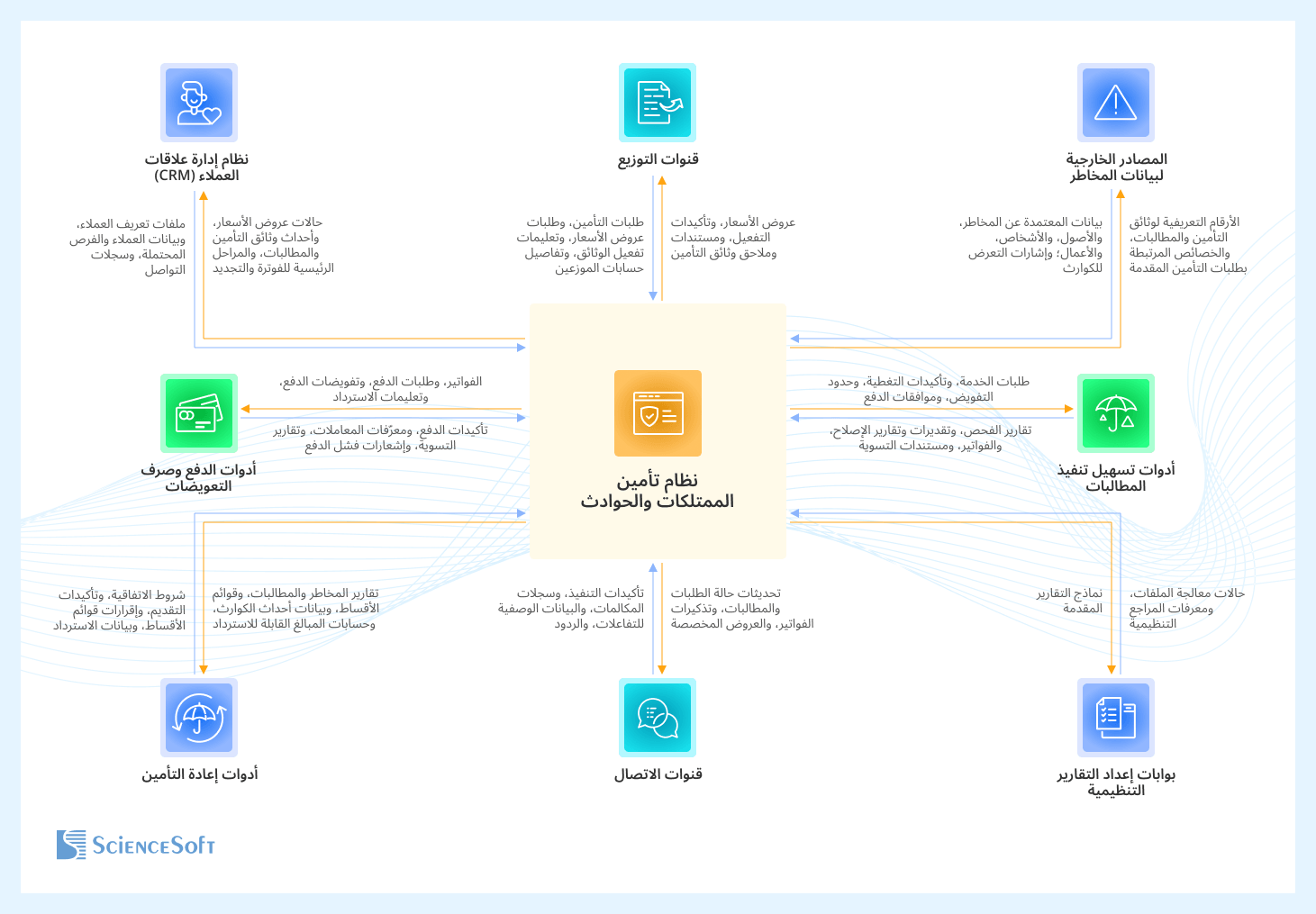

أهم التكاملات في أنظمة تأمين الممتلكات والحوادث

أنظمة إدارة علاقات العملاء (CRM)

المنصات المخصصة أو أنظمة CRM المؤسسية المعروفة مثل Salesforce وMicrosoft Dynamics 365.

- لتزويد فِرق الخطوط الأمامية والإدارية برؤية موحدة للعملاء، وملء المستندات تلقائيًا ببيانات العملاء، وإجراء تفاعلات العملاء، بما في ذلك متابعة عروض الأسعار، والتواصل بشأن التجديد، واقتراح فرص البيع التبادلي، وغيرها.

قنوات التوزيع

المواقع الإلكترونية لشركات التأمين، وشبكات الوكلاء والوسطاء، وبوابات وكلاء الإدارة العامة (MGA)، وأسواق التأمين الإلكترونية، وغيرها.

- لتسريع دورة الانتقال من عرض السعر إلى إصدار الوثيقة، والمعالجة الآلية المباشرة لطلبات التأمين للأفراد، وتبسيط مسارات عمل الوسطاء عبر الحسابات التجارية.

المصادر الخارجية لبيانات المخاطر

قواعد بيانات الخسائر، وأنظمة تتبع الأصول {مثل منصات بيانات الاتصالات عن بُعد (telematics)، وبيانات الخدمات والمرافق، وإشغال العقارات، والترميز الجغرافي}، إضافة إلى منصات البيانات الجيومكانية وبيانات الطقس، وقواعد بيانات الهوية، وخدمات «اعرف عميلك - KYC»، والخدمات المصرفية المفتوحة، وقواعد بيانات الاحتيال، وغيرها.

- لإثراء ملفات تعريف العملاء والأصول بأدلة خارجية عن المخاطر، وجمع البيانات بسرعة حول مخاطر الكوارث.

أدوات الدفع وصرف التعويضات

بوابات الدفع، والأنظمة المصرفية، وشبكات الدفع (مثل ACH، والتحويل المباشر إلى البطاقات البنكية، والشيكات الإلكترونية)، وغيرها.

- لأتمتة تحصيل الأقساط وصرف التعويضات، والمتابعة اللحظية لحالة المدفوعات، وتسريع عمليات التسوية.

أدوات تسهيل تنفيذ المطالبات

منصات الفحص الميداني ومنصات خبراء تسوية المطالبات، وشبكات موردي خدمات الإصلاح والترميم، وأنظمة المحامين ومقدمي خدمات التقاضي.

- لتبسيط التنسيق مع الموردين، والتتبع الآلي لحالة الخدمات، وتسريع تبادل مستندات معالجة المطالبات.

أدوات إعادة التأمين

أنظمة شركات إعادة التأمين، وأدوات تبادل كشوفات إعادة التأمين، ومنصات إبرام اتفاقيات إعادة التأمين.

- لتسريع طلبات إعادة التأمين، وإبلاغ شركاء إعادة التأمين بالمطالبات، ومخاطر المحافظ، وأحداث الكوارث بسرعة أكبر.

قنوات الاتصال

أنظمة البريد الإلكتروني، والرسائل النصية القصيرة (SMS)، وخدمات المراسلة، وأنظمة مراكز الاتصال.

- لأتمتة اتصالات العملاء والشركاء عبر دورة تأمين الممتلكات والحوادث بالكامل، وإرسال الإشعارات النظامية في مواعيدها.

بوابات إعداد التقارير التنظيمية

مثل قنوات رفع التقارير إلى الجهات الرقابية على التأمين، ومنصات تقديم الإقرارات التنظيمية المعتمدة.

- لتقديم التقارير التنظيمية تلقائيًا، وتبسيط متابعة حالة تقديمها.

أفضل الممارسات في تطوير برمجيات تأمين الممتلكات والحوادث

فيما يلي، يستعرض خبراء ساينس سوفت أفضل ممارساتهم في تصميم وتطوير حلول برمجية موثوقة وموفِّرة للتكلفة لتأمين الممتلكات والحوادث.

![]()

تخطيط الحل مع التركيز على عمليات التكامل منذ اللحظة الأولى

في مشروعات ساينس سوفت، يعتمد مهندسونا نهج (API-first) الذي يركز على واجهات برمجة التطبيقات (API) أولًا، بحيث تُخطَّط التكاملات قبل ميزات الحل. وحتى إذا كان الهدف تطوير وحدة برمجية واحدة فقط، فإن هذا النهج يدعم قابلية التشغيل البيني مع الأنظمة الداخلية والخارجية، ويُجنّبكم الحاجة إلى حلول بديلة مكلفة لاحقًا. كما أن تحديد نموذج بيانات موحد للكيانات الرئيسية (مثل وثائق التأمين، والأصول، والمخاطر، والمدفوعات، وغيرها)، وتوحيد طريقة تمثيلها عبر واجهات برمجة التطبيقات (API)، وإدارة إصدارات واجهة برمجة التطبيقات (API) يساعد على تحسين الكيانات والواجهات بمرور الوقت دون التأثير في التكاملات الحالية.

أما في الأنظمة متعددة الوظائف، فيمكن تنفيذ التكاملات عبر طبقة تنسيق مخصصة تتضمن بوابات واجهة برمجة التطبيقات (API) وناقل للأحداث. إذ يتيح لكم هذا التصميم تجنب دمج الموصلات في كل وحدة، وتبديل موردي البرمجيات بسهولة، وإضافة مصادر بيانات جديدة، إضافة إلى تنفيذ برامج تحديث مرحلية دون الحاجة إلى إعادة بناء التكاملات.

![]()

إجراء اختبارات لمنطق العمل والأداء تعكس مسارات العمل الواقعية في تأمين الممتلكات والحوادث

إن إجراء الاختبارات على البيانات الفعلية لشركة التأمين أو على مجموعات بيانات اصطناعية تحاكي بيانات الإنتاج بدرجة كبيرة يؤكد أن الحل سيظل مستقرًا ودقيقًا ومتوافقًا مع المتطلبات عند تشغيله فعليًا. ويؤكد مهندسو ضمان الجودة في ساينس سوفت أن الاعتماد على سيناريوهات الاختبار التي تمثل «المسار المثالي» فقط لا يكشف العيوب في تدفقات العمل المتخصصة والغنية بالاستثناءات في تأمين الممتلكات والحوادث. لذا، فإن تضمين الاستثناءات، والحالات الخاصة والحدّية، ومسارات تغيّر المخاطر، وظروف الكوارث، إلى جانب تنويع قواعد الخدمة والامتثال ضمن مجموعة بيانات الاختبار الوظيفي يساعد على ضمان التحقق الكافي من منطق النظام.

ينبغي أن ينطبق المبدأ نفسه على اختبارات الأداء، إذ يجب أن تحاكي اختبارات التحميل عمليات التجديد الجماعي لوثائق التأمين، وفترات الذروة في دورات الفوترة، وإعداد تقارير نهاية الفترة، وأحداث الكوارث المصحوبة بارتفاع مفاجئ في بلاغات الخسارة الأولى (FNOL). بهذه الطريقة، يمكن التحقق من أداء الحل في ظل الظروف التشغيلية الأكثر احتمالًا للتسبب في تعطل الأنظمة، أو التأخير، أو الإخلال باتفاقيات مستوى الخدمة (SLA).

يُعد اعتماد اختبارات أداء مستمرة خطوة ذكية لحماية عملياتكم عند بدء تشغيل النظام فعليًا. في أحد مشروعات ساينس سوفت لشركة Brush Claims المتخصصة في مجال تأمين الممتلكات والحوادث (P&C)، اتخذ العميل قرارًا صائبًا عند إنشاء مسارات مستمرة للاختبار والمراقبة لمنظومة المطالبات، وإشراك مهندسينا لمعالجة المشكلات فور ظهور مؤشرات الإنذار المبكر. وقد ساعد هذا النهج الاستباقي شركة Brush Claims على التعامل بسلاسة مع الزيادة الهائلة في مطالبات الكوارث ضمن تأمين الممتلكات والحوادث عندما ضرب الإعصاران هيلين وميلتون في عام 2024. ولولا تنفيذ تحسينات الأداء في الوقت المناسب، لكان من الممكن أن يتعطل النظام منذ اليوم الأول للأزمة.

![]()

استخدام الذكاء الاصطناعي فقط عند وجود أساس قوي للبيانات

عمليًا، يعني ذلك تهيئة البيانات والأنظمة لتطبيق الذكاء الاصطناعي قبل تصميم حل الذكاء الاصطناعي نفسه. وتتمثل الخطوة الأولى في تنسيق بيانات وثائق التأمين، والمطالبات، والتعرّضات للمخاطر، والبيانات المالية، وبيانات الخدمات ضمن مجموعات بيانات موحدة ذات ملكية واضحة. ويُعد ذلك أساسيًا لضمان استناد الرؤى التي يولدها الذكاء الاصطناعي إلى مصدر مرجعي موحد ومتسق. كما أن إمكانية تتبع أصل البيانات وتطبيق ضوابط قوية لجودة البيانات عنصران أساسيان، إذ يجب أن تكونوا قادرين على تتبع السجلات التي أثّرت في مخرجات الذكاء الاصطناعي، وإثبات دقة القرارات وصحتها أمام الجهات التنظيمية، والعملاء، والجهات المعنية الداخلية.

يُنفِّذ مهندسو ساينس سوفت مسارات آلية لدمج البيانات، والتحقق من صحتها، وإدارتها لتبسيط هذه العمليات. كما أن توحيد البيانات في بيئة تخزين مركزية (عادةً في صورة مستودع بيانات للبيانات المنظمة وشبه المنظمة، وبحيرة بيانات للملفات غير المنظمة) يُسهم في تبسيط الحوكمة، ويجعل البيانات على مستوى المؤسسة متاحة لمسارات العمل المدعومة بالذكاء الاصطناعي.

أما بالنسبة إلى قدرات نماذج اللغة الكبيرة (LLM) والذكاء الاصطناعي التوليدي (GenAI)، فتتطلب أيضًا مكونات متخصصة للتوليد المعزّز بالاسترجاع (RAG)، مثل أدوات وضع علامات البيانات الوصفية، ومسارات تحويل البيانات إلى متجهات، ومخازن المتجهات. وتُمكِّن هذه المكونات نماذج اللغة الكبيرة من الوصول إلى البيانات غير المنظمة المملوكة لشركة التأمين وتفسيرها. كما توفر منصات نماذج اللغة الكبيرة (LLM) لأكبر مزوّدي الخدمات السحابية (مثل Azure AI Foundry من Microsoft وAmazon Bedrock من AWS) أدوات جاهزة للتوليد المعزّز بالاسترجاع (RAG)، ما يغنيكم عن تطوير هذه المكونات من الصفر.

تكاليف حلول تأمين الممتلكات والحوادث

تتراوح تكلفة تطوير برمجيات تأمين الممتلكات والحوادث بين 560,000 ريال سعودي و13.12 مليون ريال أو أكثر، وذلك حسب وظائف الحل، ونطاق منتجات التأمين والمتطلبات التنظيمية المدعومة، وعدد عمليات التكامل ومدى تعقيدها، إضافة إلى متطلبات الأداء وقابلية التوسع والأمان.

فيما يلي نماذج لتقديرات التكلفة التقريبية لدى ساينس سوفت لأكثر أنواع حلول تأمين الممتلكات والحوادث شيوعًا:

![]()

560,000 – 2.25 مليون ريال سعودي

لتطوير مكون برمجي مبني على النظام الأساسي لشركة التأمين ومخصص لمهمة معينة مثل توحيد بيانات تأمين الممتلكات والحوادث أو التكامل مع المنصات الخارجية أو الأتمتة الذكية لسير عمل التأمين أو المساعدة الذكية للعملاء.

![]()

1.12 - 3.75 مليون ريال سعودي

لتطوير حل مخصص لأتمتة وظيفة تأمين محددة مثل، الاكتتاب، والمطالبات، وإدارة وثائق التأمين. كما يمكننا تنفيذه كوحدة برمجية داخل المنصة الأساسية أو كأداة مستقلة مدمجة مع أنظمة أخرى.

![]()

3.75 - 13.12 مليون ريال سعودي أو أكثر

لتطوير نظام مخصص واسع النطاق يغطي كامل أنشطة تأمين الممتلكات والحوادث، بدءًا من تصميم المنتجات ومعالجة الطلبات وصولًا إلى التحليلات التشغيلية وإعداد التقارير التنظيمية. كما يوفر النظام واجهات وأدوات مخصصة لكل دور وظيفي، ويدعم كل من الأتمتة التقليدية والأتمتة المدعومة بالذكاء الاصطناعي.

هل ترغب في معرفة تكلفة مشروع برمجيات تأمين الممتلكات والحوادث؟

يمكنكم استخدام أداتنا الإلكترونية لحساب التكلفة ووصف احتياجاتكم، وسنرد عليكم في أقرب وقت بتقدير مخصص لتكلفة مشروعكم. علمًا بأن هذا التقدير مجاني وغير ملزم.

*هذه التقديرات مخصصة لشركات التأمين المتوسطة التي يقل عدد موظفيها عن 2,000 موظف، وتقدم ما يصل إلى 5 أنواع تقليدية من تأمين الممتلكات والحوادث. أما التكلفة النهائية للتنفيذ، فتعتمد على احتياجات شركة التأمين، ومستوى نضج منظومتها التقنية، ومدى تعقيد إجراءات ترحيل البيانات.

لماذا تختارون التعاون مع ساينس سوفت لتطوير برمجيات تأمين الممتلكات والحوادث؟

- خبرة منذ عام 2012 في تصميم وتطوير حلول برمجية مخصصة لقطاع التأمين.

- مستشارون في تقنية المعلومات والامتثال في قطاع التأمين بخبرة تصل إلى 20 عامًا في اللوائح التنظيمية المعتمدة في الإمارات والسعودية ودول الخليج، بما في ذلك نظام حماية البيانات الشخصية (PDPL)، وضوابط الأمن السيبراني الصادرة عن الهيئة الوطنية للأمن السيبراني (NCA ECC)، والقانون الاتحادي رقم (45) لسنة 2021 بشأن حماية البيانات الشخصية في الإمارات، وﺍﻟﻼﺋﺤﺔ ﺍﻟﺘﻨﻔﻴﺬﻳﺔ ﻟﻨﻈﺎﻡ ﻣﺮﺍﻗﺒﺔ ﺷﺮﻛﺎﺕ ﺍﻟﺘﺄﻣين ﺍﻟﺘﻌﺎﻭﻧﻲ، ومتطلبات البنك المركزي السعودي (ساما) ومصرف الإمارات العربية المتحدة المركزي للحوكمة والرقابة الداخلية للقطاع المالي والتأمين، وغيرها الكثير.

- أكثر من 45 مدير مشروع معتمد بشهادات مثل PMP، وPSM I، وPSPO I، وICP-APM، ولديهم خبرة واسعة في تنفيذ مشروعات ضخمة ناجحة لشركات مدرجة في قائمة فورتشن 500 العالمية.

- 9 مهندسي حلول رئيسيين يتمتعون بخبرة عملية واسعة في تصميم أنظمة أتمتة التأمين المعقدة، وقيادة التنفيذ الآمن للتقنيات المتقدمة.

- أكثر من 350 مهندس برمجيات، 50% منهم من الخبراء وقادة الفِرق.

- ممارسات راسخة لضمان الجودة العالية لحلول التأمين وتنفيذها ضمن المواعيد والميزانية المتفق عليها، مهما كانت قيود المشروع أو المتطلبات غير المؤكدة.

جوائزنا وشراكاتنا

حاصلون على جائزة مرموقة من مجلة The Global Insurer لتميّزنا في تحقيق نتائج ملموسة في التحوّل الرقمي لقطاع التأمين.

مصنفون ضمن أبرز شركات تطوير البرمجيات المالية في الإمارات

حائزون على لقب "شريك تقني مُميَّز للغاية" ضمن جوائز Global Fintech Awards 2025

مصنفون ضمن قائمة The Financial Times لأسرع الشركات نُموًا، وذلك للعام الخامس على التوالي

شريك مايكروسوفت منذ عام 2008

شريك أمازون (AWS) منذ عام 2017

نظام إدارة جودة معتمد بشهادة ISO 9001

نظام إدارة أمن المعلومات معتمد بشهادة ISO 27001

Our Clients Share Their Experience With ScienceSoft

يتميز فريق ساينس سوفت بسرعة الاستجابة، والتمكّن التقني، والتواصل الفعّال مع فريقنا. وعندما احتجنا إلى التحرك بسرعة، سواءً لإجراء تحسينات على الأداء قبل موسم الأعاصير أو للحفاظ على تحديث تطبيقنا في متجر App Store، كانوا على قدر المسؤولية وأنجزوا المطلوب بسرعة وكفاءة.

أكثر ما أقدّره هو نهجهم الاستباقي، فهم لا ينتظرون منا أن نحدد المشكلات، بل يبادرون بطرح الحلول ويساعدوننا على تحديد الأولويات الأكثر أهمية. هذا النوع من الشراكة يصعب العثور عليه.

أوصي بثقة بشركة ساينس سوفت لأي جهة تبحث عن شريك تقني موثوق وقادر على مواكبة متطلبات الواقع العملي.

إن العثور على مُورِّد تقني خبير في تكنولوجيا الحوسبة السحابية، ولديه معرفة عميقة بتفاصيل قطاع التأمين، وقادر على فهم احتياجات العمل الشاملة ليس أمرًا سهلًا. لحسن حظنا، وجدنا في ساينس سوفت صفات الشريك المثالي الذي نبحث عنه.

إن القيمة المكتسبة من هذه الشراكة المثمرة مع ساينس سوفت بالتأكيد تستحق الاستثمار. وبكل تأكيد، نُود مواصلة شراكتنا طويلة الأجل مع ساينس سوفت بصفتها مُورِّدًا موثوقًا به في تطوير حلول التأمين التقنية.

كانت شراكتنا مع ساينس سوفت لصيانة وتحديث برمجياتنا تجربة متميزة لغاية. إذ نجحوا في اكتشاف وإصلاح العديد من المشكلات القديمة التي كانت تسبب لنا تحديات مستمرة. كان فريقهم دائمًا سريعًا في الرد على استفساراتنا وتقديم المعلومات المطلوبة في الوقت المناسب. أود أن أخص بالذكر جهودهم الملموسة في إعادة تصميم وحدة إعداد التقارير لدينا، التي حققت قفزة هائلة في الأداء بمقدار 30 ضعفًا. بناءً على تجربتنا الرائعة، نوصي بشدة بخدمات ساينس سوفت لمن يبحث عن شريك موثوق لصيانة وتحديث البرمجيات.

داميان سويل

رئيس قسم مشروعات تقنية المعلومات

أتاح لنا التعاون مع ساينس سوفت توفير الكثير من الوقت والجهد لاستكشاف النظام واختيار الفريق المناسب، وهي مراحل قد تستغرق شهورًا مع أي جهة أخرى. وقد أسهمت سرعة اندماج فريقهم واستعدادهم لتولّي زمام المبادرة في تسريع وتيرة المشروع وتقليل الضغط على جميع الأطراف، بدءًا من موظفي التأمين لدى Capital IM وحتى الإدارة العليا.

بعد شهرين فقط من التعاون المثمر للغاية، حصلنا على نظام آمن ومملوك لنا بالكامل لحلول التأمين على الممتلكات، متوافقًا بالكامل مع ممارساتنا المؤسسية وهوية علامتنا التجارية.

لم نكن لنجد شريكًا تقنيًا أفضل من ساينس سوفت لتجديد نظامنا.