برمجيات فوترة ومدفوعات التأمين

الميزات، وأفضل ممارسات التطوير، والتكاليف

تُصمِّم ساينس سوفت حلولًا مخصصة لفوترة ومدفوعات التأمين، تعالج أوجه القصور الشائعة في الحلول الجاهزة مثل محدودية نماذج الفوترة والدفع، والتكاملات المحددة مسبقًا، والدعم المحدود للمتطلبات واللوائح المحلية. كما يحصل عملاؤنا على حلول آمنة وقابلة للتكامل بسلاسة مع الأنظمة الأخرى، وقادرة على التكيف السريع مع التغييرات السوقية والتنظيمية، مع التحكم في التكلفة الإجمالية للملكية (TCO) بما يدعم الامتثال للوائح التنظيمية ومتطلبات التأمين التقليدي والتكافلي، بما في ذلك أحكام الشريعة الإسلامية عند الاقتضاء، في السعودية والإمارات ودول الخليج.

نظرة عامة على برمجيات فوترة ومدفوعات التأمين

تعمل برمجيات فوترة ومدفوعات التأمين على أتمتة عمليات فوترة الأقساط وتحصيلها، وتوزيع العمولات، وصرف تعويضات المطالبات عبر مختلف منتجات التأمين. كما يمكنها توفير رؤية موحدة لحسابات الفوترة، والتزامات السداد، والمعاملات ذات الصلة، وقد تشمل ميزات لإدارة مخاطر المدفوعات.

- أهم التكاملات: تشمل أنظمة إدارة وثائق التأمين، وبرمجيات إدارة المطالبات، وبوابات التأمين، وأدوات الدفع، وغيرها الكثير.

- مدة التنفيذ: من 7 إلى 15 شهرًا للإصدار الأول (الوحدات الأساسية للحل).

- تكاليف التطوير: تبدأ من 375,000 ريال سعودي لتطوير وحدة مخصصة لتحسين العمليات، وتصل إلى 5,625,000 ريال سعودي أو أكثر لتطوير نظام مخصص للفوترة والمدفوعات على نطاق واسع. يمكنكم استخدام أداة حساب التكلفة المجانية لدينا للحصول على تقدير مخصص لتكلفة مشروعكم.

لماذا تُفضِّل شركات التأمين برمجيات الفوترة والمدفوعات المخصصة؟

عندما تعجز حلول الفوترة أو المدفوعات الجاهزة عن تقديم الدعم الكامل لمنطق منتجات شركة التأمين أو ترتيبات الشركاء أو التكاملات مع الأنظمة القديمة أو سير عمل تقديم الخدمات، تلجأ شركات التأمين عادةً إلى واحد أو أكثر من مسارات التنفيذ المخصصة التالية:

- تطوير وحدة مخصصة تركز على معالجة العقبات التشغيلية الأكثر تكلفة أولًا. يتيح هذا النهج لشركات التأمين أتمتة عمليات محددة للفوترة والمدفوعات دون تغيير الأنظمة الأساسية أوالمساس بإمكانية تخصيص قواعد العمل. كما تُعد الوحدات المخصصة خيارًا مناسبًا لاستيعاب نماذج الفوترة والمدفوعات غير القياسية، مثل الفوترة الديناميكية لبرامج التأمين الصحي القائم على نمط الحياة أو المدفوعات المستندة إلى المخاطر في التأمين القائم على المؤشرات (البارامتري).

- إطلاق حل موجه للخدمة الذاتية أو لتحسين العمليات بهدف تعزيز تجربة العملاء والشركاء، ورفع كفاءة سير العمل الحالي في الفوترة والمدفوعات. وغالبًا ما تعتمد شركات التأمين هذا المسار لإطلاق بوابات للعملاء والوكلاء والوسطاء، والاستفادة من ميزات أتمتة مالية مخصصة مدعومة بالذكاء الاصطناعي التوليدي (GenAI) ووكلاء الذكاء الاصطناعي.

- إضافة طبقة تنسيق للفوترة والمدفوعات بهدف توحيد العمليات، وقواعد العمل، ومعالجة الاستثناءات عبر أنظمة التأمين وقنوات تقديم الخدمات والجهات التنظيمية. كما يمكن للإعدادات المخصصة دعم قواعد التنسيق الخاصة بشركة التأمين واللوائح التشغيلية المرتبطة بنشاط الشركة، بما في ذلك الأطر المحلية والمتطلبات الخاصة بكل خطة، ومتطلبات التأمين التكافلي والامتثال لأحكام الشريعة عند الاقتضاء في السعودية ودول الخليج.

- تطوير عمليات التكامل وتدفق البيانات المالية المشتركة بما يدعم اتساق أحداث الفوترة وحالة المدفوعات والعمولات والدفعات النقدية عبر أنظمة شركة التأمين والشركاء والأنظمة الموجَّهة للعملاء. كما تتيح طبقات التكامل المخصصة تطبيق بنى بيانات مخصصة وربط أي برمجيات ضرورية، بما في ذلك الأنظمة القديمة، ومنصات التوزيع المتخصصة، وأدوات الدفع المحلية.

- إنشاء واجهات برمجة تطبيقات (API) قابلة للتخصيص لتمكين الشركاء (مثل الوكالات، ووكالات الإدارة العامة (MGAs)، وجهات الإدارة الخارجية (TPAs)، وغيرها) من تضمين ميزات الأتمتة من برمجيات إصدار فواتير التأمين وتطبيقات المدفوعات لدى شركة التأمين في تطبيقاتهم الخاصة. ويُعد ذلك نهجًا شائعًا في شركات التأمين التي لديها شبكات شركاء واسعة والشركات التي تسعى إلى تحويل حلولها الداخلية للفوترة والمدفوعات إلى منتجات قابلة للتسويق.

- تطوير حل مخصص وشامل للفوترة والمدفوعات عندما تصبح الحلول الجاهزة غير مرنة ومكلفة للغاية بحيث يتعذّر تكييفها بسبب تنوع المنتجات وتعقيدها، ونماذج التوزيع الخاصة، وترتيبات الشركاء متعددة المستويات، والعمليات متعددة الكيانات، وقيود الأنظمة القديمة، والمتطلبات الإقليمية.

أبرز عوامل تعزيز العائد على الاستثمار (ROI) من حلول فوترة ومدفوعات التأمين

تتحقق العوائد من برمجيات فوترة ومدفوعات التأمين من خلال رفع الكفاءة التشغيلية، وتعزيز قدرة الموظفين على الإنجاز، وتقليل الأخطاء اليدوية، وذلك بفضل المستوى العالي من أتمتة سير العمل.

استنادًا إلى أبحاثنا الخاصة ومشروعاتنا السابقة، يمكن للحلول المخصصة أن تساعد شركات التأمين على تحقيق مؤشرات الأتمتة التالية:

المصدر: The Hackett Group, KPMG, SAP Fioneer, HighRadius, Billtrust.

وظائف برمجيات فوترة ومدفوعات التأمين

فيما يلي يستعرض مستشارو ساينس سوفت الميزات الأساسية للحصول على نظام قوي لفوترة ومدفوعات التأمين. يمكننا إضافة هذه الوظائف إلى منصات التأمين القائمة لديكم، أو تطوير وحدة برمجية أو حل مستقل لمجموعة مهام محددة، أو تطوير حل كامل الميزات لأتمتة عمليات الفوترة والمدفوعات من البداية إلى النهاية.

![]()

إدارة خطط الفوترة

- إعداد وتهيئة معايير مخصصة لخطط فوترة التأمين حسب نوع وثيقة التأمين، وبرنامج التأمين، وشريحة العملاء، والجهة التنظيمية، وغيرها، مثل:

- نماذج الفوترة: الدفع مرة واحدة، وعلى أقساط، والدفع مقدمًا ثم التسوية بعد المراجعة (لخطط تعويضات العمال)، والدفع حسب الاستخدام، وغير ذلك.

- جداول فوترة الأقساط: شهرية، وربع سنوية، ونصف سنوية، وغيرها.

- شروط تمويل الأقساط، بما في ذلك معدل النسبة السنوي (APR) للتقسيط، ورسوم كل دفعة.

- وسائل الدفع: البطاقات البنكية، والتحويلات المصرفية أو عبر خدمة ACH، والمحافظ الرقمية، والشيكات الإلكترونية، والاستقطاع من الراتب، وغير ذلك.

- مواعيد استحقاق المدفوعات وفترات السماح.

- قواعد إعادة تفعيل وثائق التأمين أو إلغائها بناءً على السداد، بما في ذلك فترات إعادة التفعيل وآليات احتساب الأقساط المستردة على أساس معدل قصير الأجل أو على أساس تناسبي.

- خطط فوترة مخصصة لأطراف متعددة، مثل ضم الشركة الأم مع الشركات التابعة ضمن تغطية واحدة، وخطط أصحاب العمل والموظفين مع تقسيم الإسهامات، وتقسيم حصص التأمين المشترك.

- التطبيق التلقائي لشروط الفوترة المحددة سابقًا على خطط الفوترة لكل منتج.

![]()

فوترة الأقساط

- التجميع التلقائي لبيانات مدفوعات الأقساط المستحقة من أنظمة التوزيع، والخدمات، وإدارة وثائق التأمين المتصلة.

- احتساب الأقساط، والضرائب الخاصة بكل جهة تنظيمية، والخصومات، والرسوم الإضافية (مثل رسوم الفائض التأميني، ورسوم التقسيط) وتفاصيل الإسهامات (لوثائق التأمين الجماعية) لتضمينها في الفاتورة بناءً على الصيغ الخاصة بشركة التأمين.

- إنشاء قوالب فواتير مخصصة حسب نوع التأمين، والبرنامج، والجهة التنظيمية، والعملة، واللغة، وغيرها.

- الإنشاء التلقائي لفواتير العملاء، سواء كانت لمرة واحدة أو متكررة.

- الإنشاء والإدراج التلقائي لرموز الاستجابة السريعة (QR) الفريدة وروابط الدفع في الفواتير.

- التحقق التلقائي من صحة الفواتير استنادًا إلى شروط اتفاقية مستوى الخدمة (SLA) المحددة سابقًا وإرشادات الفوترة.

- مسارات موافقة متعددة الأطراف للفواتير المعقدة مثل تغطيات التأمين التجاري متعددة المستويات أو المجدولة.

- إرسال الفواتير إلى العملاء عبر القنوات الرقمية وفق جدول زمني محدد أو عند الحاجة.

- (للعملاء) بوابات تأمين وتطبيقات خدمة ذاتية لإدارة بيانات الفوترة، وعرض الفواتير المستحقة وسجل المدفوعات، وسداد الأقساط بطريقة الدفع المفضلة، وتتبع حالة المدفوعات.

- (في السعودية) تطبيق عناصر الفواتير الإلكترونية الخاصة بالمملكة، مثل رموز QR الفريدة للتحقق من صحة بيانات الفواتير الإلكترونية.

![]()

معالجة مدفوعات الأقساط

- المعالجة التلقائية لمدفوعات الأقساط متعددة العملات عبر بوابة دفع مخصصة أو بوابات خارجية، تابعة للبنوك أو لمزودي خدمات الدفع المستقلين، مثل STC Pay في السعودية وPaymob في الإمارات.

- تحصيل المدفوعات تلقائيًا عبر الخصم المباشر، بعد الحصول على موافقة مسبقة من حاملي وثائق التأمين.

- تسجيل الدفعات المقدمة الكاملة والجزئية ودفعات الأقساط وربطها بالفواتير المستحقة، بما في ذلك القيود المعلقة حتى اكتمال التحويل.

- إرسال إشعارات تلقائية إلى العملاء وإعادة محاولة الدفع في حال فشل العملية وفق قواعد محددة سابقًا، مثل وتيرة إعادة المحاولة حسب وسيلة الدفع، والتبديل التلقائي بين بوابات الدفع، والتعامل مع البطاقات منتهية الصلاحية.

- التوزيع التلقائي للمدفوعات المستلمة على حسابات شركة التأمين، مع تقسيم المبالغ وفق قواعد محددة بين حسابات أمانة الأقساط والحسابات التشغيلية، وحسابات الكيانات، وحسابات المنتجات، وغيرها، بما يدعم متطلبات الفصل بين الحسابات في منتجات التأمين التكافلي والامتثال لأحكام الشريعة عند الاقتضاء.

- المعالجة التلقائية لعمليات الاسترداد واعتراضات الدفع مع إعادة المبالغ إلى وسيلة الدفع الأصلية للعميل.

![]()

إدارة المدفوعات المتأخرة

- التحليل المستمر لمدفوعات العملاء المستحقة والمستلمة، والكشف التلقائي عن حالات التأخر في السداد.

- تحديد أولويات أنشطة التحصيل بناءً على تقادم الدين، ومبلغه، وقيمة العميل ومستوى مخاطره، وغيرها.

- الجدولة والتخصيص التلقائي لمهام التحصيل.

- إنشاء رسائل تذكير باستخدام قوالب جاهزة بشأن المدفوعات المستحقة لمختلف شرائح حاملي وثائق التأمين، مصممة خصيصًا حسب اللغة، والتكرار، والنبرة، وغيرها.

- توزيع رسائل التذكير النصية والصوتية بالمدفوعات لعملاء التأمين وفق جدول زمني محدد عبر البريد الإلكتروني، والرسائل النصية القصيرة، وبوابة العملاء، وروبوتات الدردشة داخل البوابة، وغيرها.

- إجراء مكالمات التحصيل آليًا باستخدام روبوتات الاستجابة الصوتية التفاعلية (IVR).

- الجمع والمعالجة التلقائية لردود حاملي وثائق التأمين ووعودهم بالسداد، بما في ذلك الردود النصية والرسائل الصوتية المسجلة.

- التوجيه الفوري لردود العملاء التي لا يمكن معالجتها تلقائيًا إلى المسؤول المختص لمعالجتها يدويًا.

- التنفيذ التلقائي لإنهاء وثائق التأمين وفق أحداث محددة من جانب شركة التأمين، مثل رفض العميل الدفع، أو عدم السداد لفترة محددة.

- لوحة تحكم مركزية توفر نظرة عامة على المدفوعات المتأخرة، وتفاعلات العملاء المتعلقة بالتحصيل.

![]()

إدارة العمولات

- تهيئة منطق العمولات لدى شركة التأمين حسب مستوى الوكيل، ومنتج التأمين، ونوع الوثيقة، وغير ذلك، بما يشمل:

- مبالغ العمولات: نسبة مئوية من أقساط التأمين المكتتبة، أو رسوم ثابتة لكل وثيقة، أو نسبة متغيرة حسب حجم العمل، وغيرها.

- أسس احتساب العمولات: أقساط التأمين المكتتبة أو المحصلة أو المكتسبة، والمستندات الداعمة المطلوبة مثل إيصالات الأقساط، والتقارير الشهرية.

- العمولات الإضافية والمكافآت: على الأعمال الجديدة، واستمرار سريان وثائق التأمين، وغيرها.

- قواعد استرداد العمولات وتسوية فروقاتها عند إجراء تعديلات على وثائق التأمين.

- الحساب التلقائي لعمولات الوكلاء والوكالات استنادًا إلى البيانات الحالية لوثائق التأمين والأقساط.

- صرف العمولات وفق جدول زمني محدد أو عند الحاجة، بما في ذلك المدفوعات التلقائية عبر الإيداع المباشر.

- التعديل التلقائي لعمولات الوكلاء استنادًا إلى تحديثات الأقساط، والإلغاءات، والمبالغ المستردة، وغيرها.

- الإنشاء التلقائي لتقارير العمولات والمستندات الضريبية المعتمدة في السعودية والإمارات ودول الخليج.

- للوكلاء: بوابات ذاتية الخدمة لتتبع العمولات السابقة والمعلقة، والتقارير، والمستندات الضريبية.

![]()

إدارة مدفوعات المطالبات

- البدء التلقائي في سداد المطالبات استنادًا إلى:

- طلبات السداد الكلي أو الجزئي المقدمة من خبراء التسوية لصالح حاملي وثائق التأمين.

- فواتير الخدمات الجديدة المقدمة من شركاء تنفيذ المطالبات مثل مزودي خدمات الإصلاح، وشركات الترميم، والمستشارين القانونيين، وغيرهم.

- لخطط التأمين البارامتري: أحداث محددة سابقًا لتصعيد المخاطر.

- المعالجة التلقائية لفواتير الشركاء.

- الحساب التلقائي لمبالغ السداد المستحقة في حالات السداد الجزئي للمطالبات، بما في ذلك الحالات المعقدة مثل مدفوعات القيمة النقدية الفعلية (ACV) للممتلكات، يليها الإفراج عن المبالغ المحتجزة من قيمة الاستبدال (RCV)، أو المدفوعات البارامترية ذات المشغل المزدوج.

- تحديد الحسابات المصرفية ووسائل الدفع الأنسب لسداد المطالبات وفق قواعد محددة سابقًا.

- جدول زمني قابل للتخصيص لسداد المطالبات، يتضمن المواعيد النهائية وعمليات الصرف الجماعي.

- تنفيذ عمليات صرف المطالبات المحلية والدولية عبر أدوات التسوية، وفق جدول زمني محدد أو عند الحاجة.

- تنفيذ عمليات صرف مباشرة آليًا للمطالبات البسيطة وفق قواعد محددة.

- التفويض متعدد الأطراف لصرف المطالبات الكبيرة والمعقدة.

- الحساب التلقائي لقيم حصص المطالبات المعاد تأمينها، وإرسال طلبات السحب النقدي (Cash Calls) إلى شركاء إعادة التأمين.

- تتبع تقدم صرف مستحقات إعادة التأمين.

![]()

الرقابة على المدفوعات وتسويتها

- التتبع اللحظي للمدفوعات حسب حالتها: مُعتمدة، أُرسلت الفاتورة، مدفوعة، مدفوعة جزئيًا، متأخرة، وغيرها.

- لوحات تحكم قابلة للتخصيص لمتابعة المدفوعات وفق أدوار المستخدمين المختلفة، بما يشمل متخصصي الفوترة، ومتخصصي الحسابات الدائنة، وخبراء تسوية الخسائر، ومحللي المدفوعات، وغيرهم.

- المطابقة التلقائية لبيانات معاملات الدفع مع البيانات الواردة في كشوف الحسابات المصرفية.

- تسوية المعاملات وفق نماذج: معاملة مقابل معاملة، ومعاملة مقابل عدة معاملات، وعدة معاملات مقابل عدة معاملات (مثل الحوالات الجماعية للوكالات عبر وثائق متعددة)، وذلك استنادًا إلى قواعد تحددها شركة التأمين.

- الرصد التلقائي للفروقات في المدفوعات (مثل القيود المكررة، ومعرفات الفواتير غير المتطابقة، والمدفوعات الناقصة)، مع تمييزها لتسويتها يدويًا.

- قيد المعاملات التي تمت تسويتها في دفاتر الأستاذ المحاسبية لدى شركة التأمين وفق قواعد محددة.

- مراقبة امتثال عمليات الفوترة والمدفوعات للسياسات الداخلية لشركة التأمين واللوائح التشغيلية، مثل لوائح هيئة التأمين (IA) ومجلس الضمان الصحي (CHI) ونظام الفوترة السعودي (SBS) والبنك المركزي السعودي (ساما) ومنصة نفيس (NPHIES) في السعودية، ولوائح ومتطلبات التأمين الصادرة عن مصرف الإمارات المركزي، وأطر مكافحة غسل الأموال وتمويل الإرهاب، ولوائح لجان المراجعة في شركات التأمين وشركات إعادة التأمين في دول الخليج.

- إشعارات حول المدفوعات المرسلة والمستلمة، وتأخيرات السداد، والمعاملات التي تتطلب معالجة يدوية، وغيرها.

![]()

- الكشف التلقائي عن أنماط الاحتيال في المدفوعات العامة والمتعلقة بالتأمين، بما في ذلك:

- في التأمين الصحي: الفوترة المكررة، وتضخيم الفواتير، واستخدام رمز خدمات أعلى من قيمة الخدمة الحقيقية (Upcoding).

- تحويل أقساط العملاء والوكلاء إلى غير وجهتها الصحيحة.

- فرض رسوم متكررة أو غير مبررة.

- التلاعب بتعليمات الدفع في اللحظة الأخيرة.

- الاحتيال في عمليات الاسترداد.

- الاستيلاء على حسابات الموظفين والعملاء.

- تقييم مخاطر الاحتيال استنادًا إلى الصيغ الخاصة بشركة التأمين.

- مراقبة أنشطة المدفوعات وتحليل مدى امتثالها لمعايير سير العمل المحددة سابقًا.

- رصد حالات عدم امتثال الموظفين، مثل عدم وجود موافقات على الدفع، والتعديل غير المصرح به على تفاصيل الدفع، وغير ذلك.

- إرسال إشعارات فورية حول المعاملات المشبوهة إلى فرق التحقيق في مخاطر المدفوعات وموظفي وحدات التحقيق الخاصة (SIUs).

- التنفيذ التلقائي لإجراءات الاستجابة للمخاطر، مثل إيقاف المدفوعات لحين مراجعتها أو تفعيل الإيقاف التام للمعاملات إذا ثبت أن الحالة احتيالية.

- مساحة عمل قابلة للتخصيص للمحققين لإدارة حالات الاحتيال في المدفوعات وحالات عدم الامتثال.

- الإنشاء التلقائي لتقارير الاحتيال، بما في ذلك تقارير الأنشطة المشبوهة (SARs) وتقارير المعاملات المشبوهة (STRs).

- إرسال تقارير الاحتيال المعتمدة وفقًا لقواعد محددة إلى الجهات التنظيمية (مثل هيئة التأمين (IA) ومجلس الضمان الصحي (CHI) في السعودية، ومصرف الإمارات المركزي، وغيرها من الجهات التنظيمية في دول الخليج) والشركاء المعنيين (مثل شركات إعادة التأمين).

![]()

- حساب وتتبع المؤشرات المالية الأساسية، مثل: إجمالي الأقساط المكتتبة والمُحصّلة، والحسابات المدينة (A/R) المستحقة غير المسددة، وتعويضات المطالبات المدفوعة، والعمولات المستحقة للسداد، ومتوسط فترة التحصيل (DSO)، ومتوسط فترة السداد (DPO)، ومعدل دوران الحسابات المدينة (A/R) والحسابات الدائنة (A/P)، ومعدل إعادة سريان الوثيقة بعد إلغائها بسبب عدم السداد، وغيرها.

- الكشف التلقائي عن مجالات الضعف والتميز في الأداء، مثل منتجات التأمين ذات معدلات التعثر المرتفعة، أو الوكالات الأبطأ في تحويل المستحقات، أو المناطق التي تستغرق وقتًا أطول في دورات صرف المطالبات.

- لوحات معلومات تحليلية تقدم عرضًا مجمعًا لمؤشرات الأداء الرئيسية (KPIs) لمدفوعات التأمين، مع إمكانات التصفية والتحليل التفصيلي لعرض البيانات متعددة الأبعاد.

- الإنشاء التلقائي لتقارير الفوترة والمدفوعات الموجّهة للفرق التشغيلية، والشركاء، والجهات التنظيمية.

- التنبؤ القائم على الاتجاهات بمبالغ التدفقات النقدية وتواريخها حسب نوع التأمين، والبرنامج، والمتطلبات التنظيمية، والفرع، وشريحة العملاء، وغيرها.

- نمذجة السيناريوهات لأحداث دورة وثائق التأمين (مثل ارتفاع معدلات التجديد، وزيادة معدل الأقساط، ونقص العمولات)، مع التقييم التلقائي لأثرها على التدفقات النقدية.

![]()

أمن بيانات المدفوعات

- تشفير بيانات المدفوعات أثناء النقل وأثناء التخزين.

- إخفاء هوية البيانات واستبدالها برموز تعريفية للسمات الحساسة الخاصة بالمدفوعات مثل رقم البطاقة الأساسي (PAN) وأرقام الحسابات المصرفية.

- الوصول إلى بيانات مدفوعات التأمين بناءً على الصلاحيات.

- المصادقة متعددة العوامل للمستخدمين.

- سجل تدقيق شامل لجميع الأنشطة المتعلقة بالمدفوعات.

- مسارات عمل للتوقيع الرقمي على مستندات المدفوعات.

- دعم الامتثال لمعايير ولوائح التأمين العالمية والإقليمية المتعلقة بحماية بيانات المدفوعات، بما في ذلك لوائح هيئة التأمين (IA) في السعودية، ونظام حماية البيانات الشخصية (PDPL)، والقانون الاتحادي رقم (45) لسنة 2021 بشأن حماية البيانات الشخصية في الإمارات، وضوابط الأمن السيبراني الصادرة عن الهيئة الوطنية للأمن السيبراني (NCA ECC)، ومتطلبات البنك المركزي السعودي (ساما)، ومصرف الإمارات العربية المتحدة المركزي، وهيئة الزكاة والضريبة والجمارك (ZATCA)، ومعياري SOC 1 وSOC 2، ومعيار أمن بيانات بطاقات الدفع (PCI DSS) (لشركات التأمين التي تحتفظ ببيانات بطاقات الدفع)، وغيرها.

- الحذف التلقائي لبيانات المدفوعات وفقًا لسياسات الاحتفاظ والحذف المحددة سابقًا.

- تجزئة بيانات الفواتير وختمها زمنيًا.

كيف يمكن للذكاء الاصطناعي تعزيز عمليات فوترة ومدفوعات التأمين؟

أفادت 47% من شركات التأمين بأنها تعتمد بالفعل على حلول ذكاء الاصطناعي على مستوى المؤسسة، وأن هذه الحلول تحقق قيمة ملموسة للأعمال. كما يتزايد الاهتمام بالذكاء الاصطناعي التوليدي ووكلاء الذكاء الاصطناعي باعتبارهما من أبرز محركات القيمة في الفترة القادمة. وفي مجال مدفوعات المطالبات تحديدًا، أفاد المتبنون الأوائل للذكاء الاصطناعي بتحقيق معدلات صرف تلقائي بلغت 95%، مع إنجاز 70% من المدفوعات خلال 12 ساعة من الإخطار الأول بالخسارة (FNOL).

يرى مستشارو ساينس سوفت أن الإمكانات المدعومة بالذكاء الاصطناعي التالية يمكن أن تسهم في زيادة العائد على الاستثمار (ROI) لبرمجيات إدارة فوترة التأمين وحلول المدفوعات:

![]()

التحقق من صحة بيانات المدفوعات

- استخلاص البيانات من فواتير الموردين متعددة الصيغ باستخدام تقنية التحليل الذكي للصور.

- التحقق من صحة بيانات الفواتير باستخدام تقنية تعلّم الآلة (ML) عبر مطابقتها مع التقديرات المعتمدة، وتواريخ الخدمات، وحدود الاستخدام، وأسعار الشبكات، وغيرها.

- رصد عدم الدقة في فواتير العملاء (مثل المراجع غير الصحيحة لوثائق التأمين، والمواقع الضريبية، وحالات تقريب الأرقام، وغيرها)، بما في ذلك كشف الفجوات في الحالات المعقدة مثل التغطيات المتداخلة ووثائق التأمين التجاري متعددة المواقع.

- تسوية المدفوعات، وكشف الفروقات، وتقديم اقتراحات تفسيرية بشأن المطابقات المحتملة للسجلات المستحقة والمعاملات ذات المراجع غير المكتملة.

- وكلاء ذكاء اصطناعي للتحقق عبر الدردشة المباشرة والمكالمات من صحة بيانات المدفوعات المقدمة من العملاء والوكلاء والشركاء.

![]()

إدارة مخاطر المدفوعات

- رصد الحالات غير الطبيعية عبر تدفقات مدفوعات الأقساط والمطالبات والعمولات، مع الاحتساب الديناميكي لدرجات المخاطر استنادًا إلى عوامل مخاطر متعددة ومتباينة.

- الاستفادة من نماذج اللغة الكبيرة (LLMs) لكشف الاحتيال في فواتير الموردين، بما في ذلك التغييرات الطفيفة في الصياغة لتبرير استخدام رموز خدمات أعلى تكلفة، وتكرار البنود نفسها بأوصاف مختلفة، وأساليب التزوير المتقدمة مثل صور الفواتير المزيفة المُنشأة بالذكاء الاصطناعي التوليدي.

- التنبؤ القائم على البيانات بمخاطر التعثر في السداد وسقوط وثائق التأمين، مع اقتراح خطوات الحد من هذه المخاطر مثل التواصل مع العميل أو تعديل جدول الأقساط.

- الكشف الذكي عن حالات عدم الامتثال المعقدة من جانب الموظفين، بما في ذلك تجاوز ضوابط الموافقة بصورة منسقة، وتكرار تبرير الحالات الطارئة لصالح موردين محددين.

![]()

تحسين الفوترة والمدفوعات

- تقديم اقتراحات لشركات التأمين بشأن وسائل وتوقيتات الدفع الأمثل استنادًا إلى تكاليف المعاملات لكل وسيلة، وسرعة التسوية، وفرص التعرض لمخاطر أسعار الصرف، والأولويات الخاصة بكل حالة (مثل أولوية التسوية العاجلة للمطالبات الكارثية).

- اقتراح أفضل أوقات ووسائل إعادة محاولة عمليات الدفع الفاشلة.

- تقديم اقتراحات قائمة على البيانات بشأن المبالغ المثلى لسداد المطالبات استنادًا إلى الاحتياطيات المتاحة، وحدود الوثيقة، وقواعد الاستهلاك، ومدفوعات المطالبات السابقة.

- التحليل المدعوم بالذكاء الاصطناعي لأداء خطط الفوترة (أنماط توقيت التحويلات، وتكرار حالات السداد الناقص، وتكاليف وسائل الدفع، وغيرها)، مع تقديم اقتراحات لتحسين هذه الخطط.

![]()

دعم الموظفين والعملاء

- مساعدون مدعومون بالذكاء الاصطناعي التوليدي لدعم فِرق الفوترة والتحصيل في البحث عن بيانات المدفوعات، وتخطيط التحصيل، وصياغة الرسائل الموجهة إلى العملاء وتلخيصها.

- مساعدون رقميون متخصصون في صرف المدفوعات لدعم فرق الحسابات الدائنة (A/P) وخبراء تسوية المطالبات في معالجة مستندات المدفوعات، والتخطيط لتنفيذ المدفوعات، والتحقق من امتثال المعاملات قبل الصرف.

- وكلاء ذكاء اصطناعي لمساعدة حاملي الوثائق على فهم مفاهيم مدفوعات التأمين، وسداد الفواتير، وحل المشكلات المتعلقة بالمعاملات.

- مساعدون مدعومون بالذكاء الاصطناعي لدعم الوكلاء في تفسير احتساب العمولات، وحالات إلغاء الوثائق بسبب عدم السداد، وشروط إعادة التفعيل.

يحقق وكلاء الذكاء الاصطناعي أفضل أداء عند استخدامهم في تنسيق العمليات، بشرط وجود ضوابط صارمة

يخشى بعض عملائنا في قطاع التأمين من أن يتصرف وكلاء الذكاء الاصطناعي بشكل غير منضبط، ويبدأون في تحويل الأموال تلقائيًا. لا يظهر هذا الخطر إلا في الأنظمة رديئة التصميم. أما في الأنظمة المصممة جيدًا، فتعمل الضوابط المدمجة القوية على حصر ما يمكن للذكاء الاصطناعي القيام به، بحيث يظل ضمن مسارات عمل يمكن التنبؤ بها والتحكم فيها.

الضوابط هي الأساس، لذلك نُطبّق في ساينس سوفت قواعد صارمة لتقييد صلاحيات الذكاء الاصطناعي ومنع الوكلاء من تجاوز تعليمات الدفع أو تنفيذ معاملات غير مقصودة. كما ينبغي أن تتضمن الإجراءات عالية المخاطر (مثل المدفوعات الكبيرة أو إعادة التفعيل) نقاط مراجعة بشرية ضمن مسار العمل. ومن الضروري أيضًا استخدام أدوات مراقبة لرصد الانحرافات في سلوك وكلاء الذكاء الاصطناعي، إلى جانب أدوات قابلية التفسير والتتبع لتسجيل كل قرار وإجراء للذكاء الاصطناعي لأغراض التدقيق الداخلي والتنظيمي.

من بين القيود الأخرى التي يجب فرضها، عدم تدخل وكلاء الذكاء الاصطناعي في المنطق المالي الأساسي. فاحتساب الأقساط يجب أن يظل داخل المحركات القائمة على القواعد، بينما يبقى تنفيذ المدفوعات ضمن التكاملات الموثوقة أو أدوات أتمتة العمليات الروبوتية (RPA). يُنفّذ وكلاء الذكاء الاصطناعي ما يجيدونه فعلًا: تنسيق مسارات العمل من البداية إلى النهاية، بما يشمل تسجيل الأحداث، وتحديد مسارات الأتمتة، وتحديد الخطوات التالية، وتشغيل الأنظمة المناسبة.

أخيرًا، لا ينبغي أن يكون وكيل واحد مسؤولًا عن العملية بأكملها. في ساينس سوفت، تتمثل الممارسة الافتراضية في فصل مهام الوكلاء بحيث يعمل كل وكيل ضمن أذونات محدودة ومخصصة لمهمة معينة، ما يمنع نقاط الفشل الأحادية في أنظمة الأتمتة الشاملة.

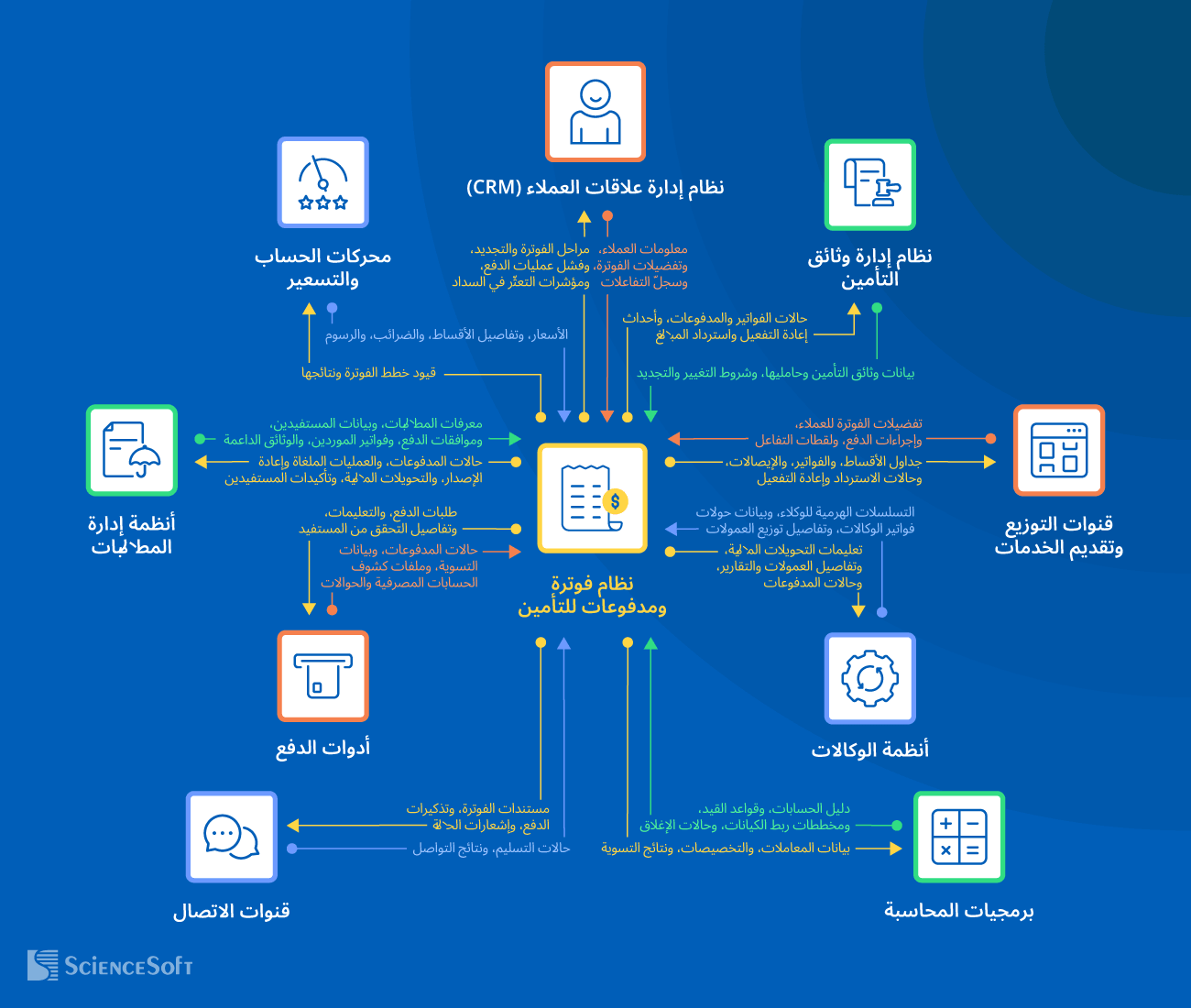

التكاملات الأساسية لأنظمة فوترة ومدفوعات التأمين

- لدعم اتساق الفوترة مع تفاصيل وثائق التأمين، وتسجيل أحداث دورة وثائق التأمين بسرعة، وتطبيق تعديلات التغطية وإنهاءات التغطية بشكل متسق.

محركات التسعير واحتساب الأقساط

- لحساب فواتير العملاء استنادًا إلى الأسعار المعتمدة والضرائب والرسوم الخاصة بكل منطقة، وأتمتة حسابات فروقات الأقساط الناتجة عن تغيّر الأسعار أثناء سريان التغطية، ومشاركة مؤشرات أداء الفوترة ذات الصلة بالتسعير

أنظمة إدارة علاقات العملاء (CRM)

الأنظمة المخصصة أو منصات CRM المؤسسية (مثل Salesforce وMicrosoft Dynamics 365).

- لإدراج بيانات العملاء تلقائيًا في فواتير الأقساط، وتفعيل التواصل عند نقاط الفوترة المهمة، مثل فشل الدفع أو فواتير التجديد، وبدء التفاعل المبكر مع الحسابات المتأخرة.

- لتسريع استلام مستندات المطالبات، وصرف التعويضات، وإتاحة تقارير حالة المدفوعات لخبراء تسوية المطالبات.

ملحوظة: إذا كنتم ترغبون في تسوية مباشرة آليًا للمطالبات البسيطة وإعداد تقارير الصرف مباشرةً للموردين، فمن الأفضل أيضًا دمج حل المدفوعات مع بوابة الموردين أو منصات شبكات الموردين لديكم.

أنظمة الوكالات

مثل: منصات إدارة الوكالات، وبوابات الوكلاء، ومحركات تتبع العمولات.

- لتسريع عمليات إشعارات السداد والتحويل، والقيد، والتسوية، واحتساب العمولات بدقة؛ وتبسيط إعداد تقارير العمولات، وإبقاء الوكالات على اطلاع بحالة المدفوعات.

ملحوظة: يُمكِّن هذا التكامل شركات التأمين من إتاحة وظائف الفوترة الآلية مباشرةً للوكلاء الشركاء.

أدوات الدفع

بوابات الدفع، وأنظمة البنوك، وخدمات الخصم المباشر، وشبكات الصرف مثل النظام السعودي للتحويلات المالية السريعة «سريع» ونظام الإمارات للخصم المباشر (UAEDDS)، والدفع المباشر إلى البطاقة (P2C)، والشيكات الإلكترونية، وغيرها.

- لمعالجة مدفوعات الأقساط والعمولات والمطالبات تلقائيًا، ومتابعة حالة المدفوعات لحظة بلحظة، وتسريع قيد عمليات التسوية وإعداد التقارير، وإجراء محاولات إعادة الدفع والمدفوعات المرتجعة.

أنظمة المحاسبة

- لقيد المعاملات مباشرةً في دفاتر الأستاذ المحاسبية الخاصة بشركة التأمين، وتسريع الإغلاق المالي.

ملحوظة: يسهم التكامل المباشر بين أنظمة فوترة التأمين وأنظمة إدارة الإيرادات في تبسيط الاعتراف بإيرادات التأمين القائمة على الخدمات وفقًا لنماذج IFRS 17 وIFRS 15.

أنظمة التواصل

مثل: البريد الإلكتروني، والرسائل النصية القصيرة، وخدمات المراسلة الفورية، وأنظمة مراكز الاتصال.

- لتبسيط تواصل العملاء والوكلاء والشركاء حول أحداث الفوترة والمدفوعات، وتحسين معدلات التحصيل، ومنح موظفي مراكز الاتصال وصولًا فوريًا إلى البيانات السياقية للتفاعلات المتعلقة بالفوترة.

أفضل الممارسات في تطوير برمجيات فوترة ومدفوعات التأمين

فيما يلي، يشارك خبراء ساينس سوفت أفضل ممارساتهم لتصميم وتطوير أنظمة موثوقة وفعالة من حيث التكلفة لفوترة ومدفوعات التأمين.

![]()

تحديد ضوابط الاستثناءات قبل الأتمتة

في مسارات عمل فوترة ومدفوعات التأمين، تظهر أكبر مخاطر التحكم عادةً في الاستثناءات، مثل عمليات استرداد المبالغ، والإلغاءات، وإعادة محاولات الدفع، وتصحيحات العمولات، وتغييرات مدفوعات المطالبات، وغيرها من التدخلات اليدوية. وإذا لم تُصمَّم هذه السيناريوهات وفق أذونات وقواعد موافقة ومسارات تدقيق واضحة منذ البداية، فقد تؤدي الأتمتة إلى خلق مخاطر تشغيلية بدلًا من تقليلها.

لهذا السبب، نبدأ في ساينس سوفت بجمع متطلبات شركة التأمين والقواعد التنظيمية المعمول بها، لتحديد من يمكنه بدء كل إجراء مالي والموافقة عليه وتجاوزه وإعادة معالجته، ونحدد الأدلة التي يجب أن يحتفظ بها النظام، كل ذلك في المراحل المبكرة من التخطيط. وبذلك، يدعم تصميم الحل الرقابة المالية اليومية والتدقيق الداخلي ومتطلبات الامتثال منذ البداية. كما يُعد التحقق المبكر من منطق الاستثناءات مع الجهات المعنية لدى العميل من أفضل الممارسات التي تعتمدها ساينس سوفت لضمان دقة الحلول المالية المخصصة.

نظرًا إلى أن الضوابط الأساسية للأذونات والاستثناءات والامتثال يجب أن تكون مدمجة بالفعل في المنتج الأوّلي (MVP) للحل، فإن التخطيط المبكر يُسرّع أيضًا من تحديد نطاق الميزات، ويقلص الوقت اللازم للوصول إلى مرحلة الإنتاج.

![]()

تصميم البنية التقنية بما يدعم التوسّع السريع والكفاءة من حيث التكلفة

تؤدي عمليات فوترة نهاية الشهر، والدفعات المكثفة للعمولات، والمدفوعات الناجمة عن الكوارث، وعمليات التسوية الجماعية إلى حدوث ارتفاعات متوقعة في الأحمال على نظام الفوترة والمدفوعات. ويتطلب التعامل مع هذه التقلبات بكفاءة بنية تقنية تحافظ على الأداء العالي دون الإفراط المستمر في توفير البنية التحتية.

يرى كبار مهندسي البرمجيات في ساينس سوفت أن البنى المعيارية القائمة على السحابة، مع توظيف المكونات غير الخادمية (Serverless) بشكل انتقائي، تُعد فعالة للغاية في مثل هذه السيناريوهات. فالمكونات غير الخادمية لا تعمل إلا عند تشغيلها، كما تتوسع تلقائيًا حسب الطلب، ما يجعلها مناسبة تمامًا لأتمتة مسارات العمل الدورية للفوترة والمدفوعات دون دفع تكاليف سعة حاسوبية غير مستغلة خلال فترات انخفاض الطلب.

كما يمكن لأنظمة إدارة مدفوعات التأمين متعددة الوظائف الاستفادة من البنى القائمة على الأحداث، إذ تُرسل أحداث الفوترة والمدفوعات إلى مركز رئيسي يتولى توجيهها إلى المكونات البرمجية المناسبة للمعالجة. ويتيح هذا التصميم معالجة متزامنة وسلسة لمسارات العمل الضخمة المتكررة عبر عمليات إصدار الفواتير، والصرف، وحفظ سجلات المعاملات، وإعداد التقارير.

![]()

ضرورة إجراء اختبارات وظيفية صارمة لتحقيق الأتمتة الدقيقة

يستهدف مهندسو ضمان الجودة في ساينس سوفت تغطية اختبارات الوحدة بنسبة تتجاوز 90%، وبنسبة تفوق 95% لمكونات الواجهة الخلفية المسؤولة عن تكامل البيانات، والحسابات المالية، وتوجيه الفواتير والمدفوعات، والتسوية، وكشف الاحتيال. استنادًا إلى خبرتنا، فإن التغطية التي تقل عن هذه المستويات لا توفر التحقق الكافي من المنطق المالي والتكاملات، كما تزيد من خطر انتقال العيوب إلى مرحلة الإنتاج. ويعد التطوير المبني على الاختبار نهجًا مناسبًا لدعم هذا المستوى من التغطية؛ ومع ذلك، فإننا نأخذ دائمًا في الاعتبار القيود الخاصة بكل مشروع عند اختيار الاستراتيجية المُثلى لضمان الجودة.

كما يجب أن تتضمن مجموعة الاختبارات أنماط البيانات المعاملاتية الفعلية وسيناريوهات التشغيل لدى شركة التأمين. وينبغي التركيز على الحالات الاستثنائية، مثل التعديلات أثناء سريان المدة التأمينية، والمدفوعات الفاشلة والجزئية والمكررة، وعمليات الاسترجاع القسري للمدفوعات، وعكس العمليات، وإعادة تفعيل الوثيقة، وأحداث المعالجة غير المخطط لها. بهذا المستوى من العمق، تضمن الاختبارات أن يعمل حل الفوترة والمدفوعات بدقة واتساق في الظروف التشغيلية الواقعية.

تكاليف حلول فوترة ومدفوعات التأمين

تتراوح تكلفة تطوير برمجيات فوترة ومدفوعات التأمين بين 375,000 ريال سعودي و6.75 ملايين ريال أو أكثر، وذلك حسب وظائف الحل، ونطاق منتجات التأمين، والمتطلبات التنظيمية المدعومة، وعدد عمليات التكامل ومدى تعقيدها، إضافة إلى متطلبات الأداء وقابلية التوسع والأمان.

فيما يلي نماذج التكلفة التقريبية من ساينس سوفت لسيناريوهات التطوير الأكثر شيوعًا:

![]()

375,000 - 1,500,000 ريال سعودي

لتطوير وحدة مخصصة لتحسين عملية محددة مثل تنسيق المدفوعات أو معالجة مستندات الدفع أو كشف الاحتيال أو التذكيرات الآلية أو الخدمة الذاتية لسداد الأقساط، مع ربطها بنظام أو نظامين أساسيين للتأمين.

![]()

560,000 – 2,250,000 ريال سعودي

لتطوير حل مخصص لأتمتة وظيفة مالية تأمينية محددة من البداية إلى النهاية، مثل الفوترة أو إدارة العمولات أو صرف المطالبات. ويمكن تنفيذ هذا الحل كوحدة ضمن النظام الأساسي أو كأداة مستقلة مدمجة مع أنظمة أخرى.

![]()

1.8 - 3.3 ملايين ريال سعودي

1.8 - 3.3 ملايين ريال سعودي

لتنفيذ مبادرة تحديث متعددة الوحدات تغطي الفوترة، والتحصيل، وإدارة العمولات، والتسوية، وسير عمل الخدمات لنوع تأمين تقليدي واحد. وننفّذ الوحدات الجديدة على مراحل، مع ربطها بنظام إدارة وثائق التأمين (PAS)، وأدوات المطالبات، وبرمجيات المحاسبة، وأدوات الدفع.

![]()

3.3 - 6.75 ملايين ريال سعودي أو أكثر

لتطوير منصة مخصصة واسعة النطاق للفوترة والمدفوعات لمنتجات تأمين متعددة، ونماذج تحصيل الأقساط، وقنوات الدفع، وتدفقات الشركاء. ويمكن لهذه المنصة دعم الأتمتة المدعومة بالذكاء الاصطناعي، والتحليلات الفورية، وإدارة المخاطر، وعمليات التكامل المعقدة عبر مختلف عمليات شركة التأمين.

* تستند هذه التقديرات إلى شركات تأمين متوسطة الحجم (أقل من 2,000 موظف) تدير من 1 إلى 5 أنواع من التأمين التقليدي.

أما التكلفة النهائية للتنفيذ، فتتحدد وفق احتياجات كل شركة، ومستوى نضج بيئتها التقنية، ومدى تعقيد إجراءات ترحيل البيانات.

هل ترغب في معرفة تكلفة مشروع برمجيات فوترة ومدفوعات التأمين؟

لماذا تختارون التعاون مع ساينس سوفت لتطوير برمجيات فوترة ومدفوعات التأمين؟

- خبرة منذ عام 2012 في تصميم وتطوير حلول برمجية مخصصة لقطاع التأمين.

- خبرة منذ عام 2007 في مجال استشارات وتطوير البرمجيات المالية للشركات.

- مستشارون في تقنية المعلومات والامتثال في قطاع التأمين بخبرة تصل إلى 20 عامًا، ومعرفة عميقة باللوائح التنظيمية المعتمدة في الإمارات والسعودية ودول الخليج، بما في ذلك نظام حماية البيانات الشخصية (PDPL)، وضوابط الأمن السيبراني الصادرة عن الهيئة الوطنية للأمن السيبراني (NCA ECC)، والقانون الاتحادي رقم (45) لسنة 2021 بشأن حماية البيانات الشخصية في الإمارات، وﺍﻟﻼﺋﺤﺔ ﺍﻟﺘﻨﻔﻴﺬﻳﺔ ﻟﻨﻈﺎﻡ ﻣﺮﺍﻗﺒﺔ ﺷﺮﻛﺎﺕ ﺍﻟﺘﺄﻣين ﺍﻟﺘﻌﺎﻭﻧﻲ، ومتطلبات البنك المركزي السعودي (ساما) ومصرف الإمارات العربية المتحدة المركزي للحوكمة والرقابة الداخلية للقطاع المالي والتأمين، وغيرها الكثير.

- أكثر من 45 مدير مشروع معتمد بشهادات مثل PMP، وPSM I، وPSPO I، وICP-APM، ولديهم خبرة واسعة في تنفيذ مشروعات ضخمة ناجحة لشركات مدرجة في قائمة فورتشن 500 العالمية.

- 9 مهندسي حلول رئيسيين يتمتعون بخبرة عملية واسعة في تصميم أنظمة أتمتة العمليات المالية المعقدة، وقيادة التنفيذ الآمن للتقنيات المتقدمة.

- أكثر من 350 مهندس برمجيات، 50% منهم من الخبراء وقادة الفِرق.

- ممارسات راسخة لضمان الجودة العالية لحلول التأمين وتنفيذها ضمن المواعيد والميزانية المتفق عليها، بغض النظر عن قيود المشروع أو المتطلبات غير المؤكدة.

جوائزنا وشراكاتنا

حاصلون على جائزة مرموقة من مجلة The Global Insurer لتميّزنا في تحقيق نتائج ملموسة في التحوّل الرقمي لقطاع التأمين.

مصنفون ضمن أبرز شركات تطوير البرمجيات المالية في الإمارات

فائزون في فئة «أفضل حل للذكاء الاصطناعي لقطاع التأمين» ضمن جوائز AI Leader Awards لعام 2026

حائزون على لقب "شريك تقني مُميَّز للغاية" ضمن جوائز Global Fintech Awards 2025

مصنفون ضمن قائمة The Financial Times لأسرع الشركات نُموًا، وذلك للعام الخامس على التوالي

شريك مايكروسوفت منذ عام 2008

شريك أمازون (AWS) منذ عام 2017

نظام إدارة جودة معتمد بشهادة ISO 9001

نظام إدارة أمن المعلومات معتمد بشهادة ISO 27001

آراء عملائنا

يتميز فريق ساينس سوفت بسرعة الاستجابة، والتمكّن التقني، والتواصل الفعّال مع فريقنا. وعندما احتجنا إلى التحرك بسرعة، سواءً لإجراء تحسينات على الأداء قبل موسم الأعاصير أو للحفاظ على تحديث تطبيقنا في متجر App Store، كانوا على قدر المسؤولية وأنجزوا المطلوب بسرعة وكفاءة.

أكثر ما أقدّره هو نهجهم الاستباقي، فهم لا ينتظرون منا أن نحدد المشكلات، بل يبادرون بطرح الحلول ويساعدوننا على تحديد الأولويات الأكثر أهمية. هذا النوع من الشراكة يصعب العثور عليه.

أوصي بثقة بشركة ساينس سوفت لأي جهة تبحث عن شريك تقني موثوق وقادر على مواكبة متطلبات الواقع العملي.

داميان سويل

رئيس قسم مشروعات تقنية المعلومات

أتاح لنا التعاون مع ساينس سوفت توفير الكثير من الوقت والجهد لاستكشاف النظام واختيار الفريق المناسب، وهي مراحل قد تستغرق شهورًا مع أي جهة أخرى. وقد أسهمت سرعة اندماج فريقهم واستعدادهم لتولّي زمام المبادرة في تسريع وتيرة المشروع وتقليل الضغط على جميع الأطراف، بدءًا من موظفي التأمين لدى Capital IM وحتى الإدارة العليا.

بعد شهرين فقط من التعاون المثمر للغاية، حصلنا على نظام آمن ومملوك لنا بالكامل لحلول التأمين على الممتلكات، متوافقًا بالكامل مع ممارساتنا المؤسسية وهوية علامتنا التجارية.

لم نكن لنجد شريكًا تقنيًا أفضل من ساينس سوفت لتجديد نظامنا.

إن العثور على مُورِّد تقني خبير في تكنولوجيا الحوسبة السحابية، ولديه معرفة عميقة بتفاصيل قطاع التأمين، وقادر على فهم احتياجات العمل الشاملة ليس أمرًا سهلًا. لحسن حظنا، وجدنا في ساينس سوفت صفات الشريك المثالي الذي نبحث عنه.

إن القيمة المكتسبة من هذه الشراكة المثمرة مع ساينس سوفت بالتأكيد تستحق الاستثمار. وبكل تأكيد، نُود مواصلة شراكتنا طويلة الأجل مع ساينس سوفت بصفتها مُورِّدًا موثوقًا به في تطوير حلول التأمين التقنية.