تطوير منصات الإقراض الجماعي (P2P)

الميزات، والتكاليف، والمنافع، وخطوات التطوير

تستفيد ساينس سوفت من خبرتها الممتدة في تطوير البرمجيات المالية منذ عام 2005 لمساعدة شركات الإقراض الجماعي (P2P) على تصميم وإطلاق منصات تمويل جماعي قوية ومتوافقة مع أحكام الشريعة الإسلامية.

Lending Software - ScienceSoft")

برمجيات الإقراض الجماعي (P2P): ملخص سريع

تهدف برمجيات الإقراض الجماعي (P2P) إلى ربط المستثمرين مباشرةً بالمقترضين من الأفراد والشركات دون الحاجة إلى وسطاء خارجيين مثل المؤسسات المالية أو الجهات القانونية بالتوافق مع أحكام الشريعة الإسلامية.

تتيح هذه المنصات للمقترضين البحث بسهولة عن أفضل خيارات القروض حسب معايير محددة، كما توفر فرصًا استثمارية مناسبة للمقرضين.

يمكن دعم برمجيات الإقراض الجماعي المخصصة بتقنيات الذكاء الاصطناعي والبلوك تشين لتقييم مخاطر الائتمان بدقة، وأتمتة عمليات إنشاء وإدارة القروض، وضمان التتبع الشامل لكافة أنشطة الإقراض بين الأفراد.

7 خطوات أساسية لتطوير برمجيات الإقراض الجماعي (P2P)

- دراسة السوق والمنافسين، وتحليل احتياجات الجمهور المستهدف.

- تحديد مجال التخصص والميزة التنافسية لحل الإقراض الجماعي المخطط تطويره.

- تصميم منصة الإقراض الجماعي (P2P)، واختيار مجموعة التقنيات الأمثل لتطويرها.

- تحديد مخرجات، ونطاق، وموارد المشروع.

- تطوير برمجيات الإقراض الجماعي، وإجراء اختبارات يدوية وآلية لضمان جودتها.

- إنشاء عمليات التكامل مع الأدوات المؤسسية والخارجية اللازمة.

- إطلاق وتسويق تطبيق الإقراض الجماعي (P2P).

أنواع القروض المدعومة:

- القروض الاستهلاكية والتجارية.

- القروض المحلية والدولية (مع الامتثال لمتطلبات مكافحة غسل الأموال ومعايير البنك المركزي السعودي).

- القروض ذات السعر الثابت والمتغير (بما في ذلك أنواع متوافقة مع مبادئ التمويل الإسلامي مثل المرابحة أو الإجارة، عند الحاجة).

- القروض المضمونة وغير المضمونة.

- القروض المشتركة، مثل قروض مبادرة «سكني» العقارية في السعودية.

- القروض متعددة العملات (بما فيها العملات الرقمية).

عمليات التكامل الأساسية: مع أنظمة المحاسبة، وبوابات الدفع، وحلول ذكاء الأعمال (BI)، وأنظمة التصنيف الائتماني.

المدة الزمنية للتنفيذ: من 9 إلى 15 شهرًا في المتوسط، لتطوير منصة إقراض جماعي (P2P) مخصصة حسب الطلب.

تكاليف التطوير: من 1.5 مليون ريال سعودي إلى أكثر من 3.75 ملايين ريال سعودي، حسب تعقيد الحل البرمجي.

للحصول على تقدير مخصص لتكلفة مشروعكم، يمكنكم استخدام أداة حساب التكلفة المجانية لدينا.

حالات الاستخدام الرئيسية لبرمجيات الإقراض الجماعي

من المتوقع أن يشهد السوق العالمي لحلول الإقراض الجماعي (P2P) نموًا يتجاوز 8 أضعاف بحلول عام 2030. وتشمل أبرز العوامل التي تجذب المقترضين والمستثمرين إلى منصات الإقراض الجماعي: سرعة خدمات التمويل الجماعي، وانخفاض تكلفتها، وسهولة الوصول إليها، والعائد المجدي من هذا النوع من التمويل. يتيح ذلك فرصًا واعدة لشركات الإقراض الجماعي (P2P) للدخول إلى هذا السوق سريع النمو من خلال تقديم حلول مبتكرة وتحقيق إيرادات عالية بسرعة.

في ساينس سوفت، نوصي عملاءنا بالاستفادة من قيمة نموذج الإقراض الجماعي (P2P) في المجالات التالية:

القروض الاستهلاكية

تمكين المستثمرين الأفراد من تقديم قروض شخصية لتمويل النفقات عالية القيمة، مثل تجديد المنازل، والتعليم، والإجازات، وشراء السيارات، وخدمات الرعاية الصحية.

مزايا للمقترضين: الحصول على قروض بأسعار أقل، وتمويل أسرع مقارنة بالقروض التقليدية.

مزايا للمستثمرين: القدرة على تحقيق عائد سنوي على الاستثمار (ROI) يصل إلى 12% للاستثمارات منخفضة المخاطر.

القروض التجارية متناهية الصغر

ربط المستثمرين من الأفراد والمؤسسات بالشركات الصغيرة والمتوسطة (SMBs) التي تبحث عن تمويل متناهي الصغر لتوسيع خطوط الإنتاج، أو شراء المعدات، أو إطلاق حملات تسويقية، أو غير ذلك.

مزايا للمقترضين: الوصول الفوري إلى التمويل المطلوب بتكلفة معقولة.

مزايا للمستثمرين: تحقيق أرباح أعلى مقارنة بخيارات الاستثمار الأخرى، بالإضافة إلى فرصة لتنويع مخاطر المحافظ الاستثمارية.

الميزات الأساسية لمنصات الإقراض الجماعي

في مشروعاتنا لتطوير برمجيات الإقراض الجماعي، يقدم فريقنا حلولًا مبتكرة تضم ميزات ووظائف مصممة خصيصًا لتلبية الاحتياجات الفريدة لكل عميل.

فيما يلي، نقدم لكم قائمة شاملة بالميزات الأساسية لمنصات الإقراض الجماعي الفعّالة.

الوظائف والميزات العامة

![]()

إدارة الحسابات

- نماذج مخصصة للتسجيل الذاتي للمقترضين والمستثمرين.

- إضافة وتحديث معلومات الحساب، بما فيها البيانات الشخصية والتجارية، وتفاصيل الفواتير، ورقم التعريف الضريبي، وطرق الدفع (الحسابات المصرفية، والبطاقات الائتمانية، والمحافظ الرقمية)، وغير ذلك.

- تحميل المستندات المطلوبة:

- (للشركات) وثائق إثبات الاستدامة، مثل بيان التدفق النقدي، وكشف الميزانية العمومية، وغير ذلك.

- (للأفراد) وثائق إثبات الجدارة الائتمانية، مثل بيان الدخل الشخصي، وإثبات التوظيف، وكشف الراتب، وغير ذلك.

- سجل تدقيق شامل لأنشطة حسابات المستخدمين.

- التواصل الفوري بين المستثمرين، والمقترضين، والمشرفين على المنصة.

![]()

تقييم المخاطر الائتمانية للمقترضين

- الاستخراج والتحقق الآلي من صحة البيانات المقدمة في مستندات المقترض.

- التقييم المدعوم بالذكاء الاصطناعي للمخاطر الائتمانية للمقترضين، استنادًا إلى البيانات الواردة في مستنداتهم ومصادر البيانات العامة (مثل منصات التصنيف الائتماني).

- صيغ قابلة للتخصيص لتقييم المخاطر الائتمانية للمقترضين.

- تخصيص درجات لمستوى مخاطر المقترضين وربطها بحساباتهم لتمكين المُقرضين من الاطلاع على بيانات المخاطر بوضوح.

- تقسيم المقترضين بناءً على درجة التصنيف الائتماني، والدخل الشهري والموقع الجغرافي، وغير ذلك.

![]()

معالجة المدفوعات

- المعالجة الآلية للمدفوعات عبر بوابات الدفع المتصلة.

- دعم العديد من طرق الدفع والعملات، مثل التحويلات المصرفية، والبطاقات الائتمانية، والمحافظ الإلكترونية، والعملات الرقمية المشفرة، وغيرها.

- استقطاع مبالغ الدفع المتكررة عبر طرق الدفع المفضلة للمقترضين وفقًا لجدول سداد القرض.

- تحديد عمولة خدمات المنصة وخصمها تلقائيًا (مبلغ ثابت لكل صفقة أو نسبة مئوية من المبلغ المقترض).

![]()

الأمان والامتثال

- المصادقة متعددة العوامل، بما فيها المصادقة البيومترية، مثل التعرف على الوجه وبصمات الأصابع.

- التحكم في الوصول حسب أدوار المستخدمين.

- الكشف الذكي عن الاحتيال.

- تشفير البيانات خلال نقلها وتخزينها.

- حذف بيانات المقترضين والمُقرضين وفق جدول زمني محدد.

- الامتثال لمتطلبات المعيار الدولي لإعداد التقارير المالية (IFRS9)، ومعايير التدقيق SOC1 وSOC2، ومعيار أمن بيانات صناعة بطاقات الدفع (PCI DSS)، وإطار الأمن السيبراني للبنك المركزي السعودي (SAMA)، ونظام حماية البيانات الشخصية السعودي، ولوائح حماية البيانات في مركز دبي المالي العالمي (DIFC) وسوق أبو ظبي العالمي (ADGM)، ومعايير الهيئة الوطنية للأمن الإلكتروني (NESA) في الإمارات، وغيرها من المعايير واللوائح التنظيمية المعمول بها في بلدان الخليج.

ميزات مخصصة للمستثمرين

![]()

إدارة شروط القروض

- إنشاء عروض القروض باستخدام قوالب جاهزة بناءً على شروط يحددها المستخدم، مثل نوع القرض، والمبلغ، والعملة، والمدة، ومعدل النسبة السنوية (APR)، والضمان، وغرامات السداد المبكر أو المتأخر للقرض، وغير ذلك.

- إعداد متطلبات تأهل المقترضين للحصول على القروض، مثل الحد الأدنى من درجة التصنيف الائتماني، والحد الأدنى من الدخل، والموقع الجغرافي.

- وضع حدود قابلة للتهيئة للقروض لمختلف شرائح المقترضين، مثل رفع حدود القروض للمقترضين ذوي المخاطر الائتمانية المنخفضة.

![]()

إنشاء القروض

- المعالجة الآلية لطلبات القروض.

- حساب العائد المتوقع بناءً على مبلغ القرض، وفترة الاستهلاك ومعدل الفائدة.

- الموافقة الآلية على القروض وفقًا لمعايير محددة.

- التواصل الفوري مع المقترضين بشأن قرار الموافقة أو الرفض.

- إنشاء اتفاقيات القروض باستخدام قوالب جاهزة وفقًا للشروط التي يحددها المستخدم للقروض.

- التوقيع الإلكتروني على مستندات الإقراض.

- التحويل التلقائي لمبالغ القروض المتفق عليها إلى المقترضين.

- إعداد تقارير تلقائية عن القروض وتقديمها إلى مكاتب التصنيف الائتماني.

![]()

إدارة القروض

- إنشاء اتفاقيات القروض آليًا.

- حساب مبلغ السداد الشهري للقرض، بما في ذلك مبلغ أصل القرض، والفائدة، ورسوم الخدمات (إن وجدت).

- جدولة إنشاء الفواتير الخاصة بسداد القروض المستحقة، وإرسالها للمقترضين.

- المتابعة الفورية للمبالغ المستلمة ودفعات تسديد القروض حسب حالتها (المستحقة، والمسددة جزئيًا، والمسددة بالكامل).

- إرسال تذكيرات مخصصة إلى المقترضين بشأن السداد.

- إرسال تنبيهات إلى المُقرضين بشأن عدم سداد أقساط القروض.

- تمديد القروض، وإعادة هيكلتها، وإعادة صياغتها، وتحويلها وفقًا لقواعد محددة وبناءً على طلب المقترض.

- فرض غرامات على المقترضين تلقائيًا في حالة التأخر أو عدم السداد.

![]()

إدارة محافظ القروض

- إنشاء محافظ القروض باستخدام قوالب جاهزة، مع هياكل وتسلسلات هرمية محددة من قبل المستخدم.

- متابعة طلبات القروض المستلمة، والقروض الممنوحة، وتقدم سداد القروض، وغير ذلك.

- الحساب الفوري لمخاطر محافظ القروض، بما في ذلك مخاطر التعثر لكل قرض.

- التنبؤ بالعوائد المالية لكل محفظة قروض باستخدام خوارزميات الذكاء الاصطناعي.

ميزات مخصصة للمقترضين

![]()

أداة حساب القروض

- وضع معايير يحددها المستخدم لمساعدة المقترضين على إيجاد عروض القروض المناسبة لهم، مثل الغرض من القرض، والمبلغ المطلوب، ومدة السداد، والحد الأقصى لمعدل الفائدة، وغير ذلك.

- حساب معدل الفائدة السنوي (APR)، والتكلفة الإجمالية للقرض لمختلف عروض القروض.

- مقارنة عروض القروض من مزودي إقراض مختلفين.

- تقديم توصيات مدعومة بالذكاء الاصطناعي لأنسب عروض القروض من حيث التكلفة.

![]()

طلبات القروض والسداد

- إنشاء طلبات القروض باستخدام قوالب جاهزة.

- تقديم طلبات القروض إلى المقرضين وفقًا لجدول زمني محدد أو حسب الطلب.

- التتبع الفوري لحالة طلبات القروض (تم تقديم الطلب، وتمت الموافقة، وتم تمويل القرض، وغيرها).

- سداد دفعات القروض باستخدام طريقة الدفع التي يختارها المقترض وفقًا لجدول زمني محدد أو حسب الطلب.

- إرسال إشعارات فورية للمقترضين بشأن سداد القروض المستحقة.

- تتبع الفواتير المدفوعة والمُستحقة.

- إنشاء طلبات إعادة جدولة السداد أو تمديد القروض، وإرسالها إلى المقرضين.

ميزات إدارية

![]()

التأهيل المسبق للمستخدمين

- إعداد متطلبات المستخدمين وفقًا لقواعد محددة، مثل الموقع الجغرافي، والحد الأدنى للدخل الشهري والعمر (للمقترضين الأفراد)، وغير ذلك.

- التحقق من صحة بيانات المستخدمين بالذكاء الاصطناعي، بما في ذلك بيانات الهوية، ورقم الجوال، ومعلومات الحساب المصرفي، وإثبات الدخل، وغيرها.

- التحقق المسبق من أهلية المستخدمين وفقًا لمتطلبات محددة.

- التحقق من الهوية (KYC) وتدقيق مكافحة غسل الأموال (AML) لمستخدمي المنصة وفقًا لمتطلبات كل منطقة جغرافية.

- الموافقة التلقائية على حسابات المقترضين والمستثمرين وفقًا لقواعد محددة.

![]()

تحليلات البيانات

- حساب ومتابعة مؤشرات الأداء الرئيسية (KPIs) للبوابة، مثل إجمالي حجم صفقات الإقراض، ومتوسط قيمة الصفقات، وإجمالي قيمة الإيرادات، وغيرها (حسب الفترة، والموقع الجغرافي، وشريحة المقترضين، وغير ذلك).

- إعداد تقارير مُجدولة وفورية بشأن مقاييس محددة.

- لوحات معلومات قابلة للتهيئة توفر عرضًا فوريًا لأنشطة حسابات المستخدمين، ومعاملات الإقراض والدفع على مستوى المنصة.

أبرز ميزات الإقراض الجماعي في عام 2025

لأننا شركة متخصصة في تطوير منصات الإقراض الجماعي، يمكننا دعم منصتكم بأحدث إمكانات الذكاء الاصطناعي لتقديم تجربة مستخدم متقدمة، مع توفير رؤى شاملة حول أداء المنصة.

![]()

للمستثمرين

تقديم توصيات مدعومة بالذكاء الاصطناعي لدعم قرارات قبول أو رفض طلبات القروض، بالإضافة إلى تحليلات ذكية لمحافظ القروض لدعم اتخاذ القرار الاستثماري.

![]()

للمقترضين

روبوتات دردشة مدعومة بالذكاء الاصطناعي لمساعدة المقترضين على التنقل بسلاسة في المنصة، وحل أي مشكلات تشغيلية بسرعة.

![]()

للمشرفين على المنصة

التنبؤ المدعوم بالذكاء الاصطناعي لطلبات القروض والعوائد المالية المتوقعة من عمليات منصات الإقراض.

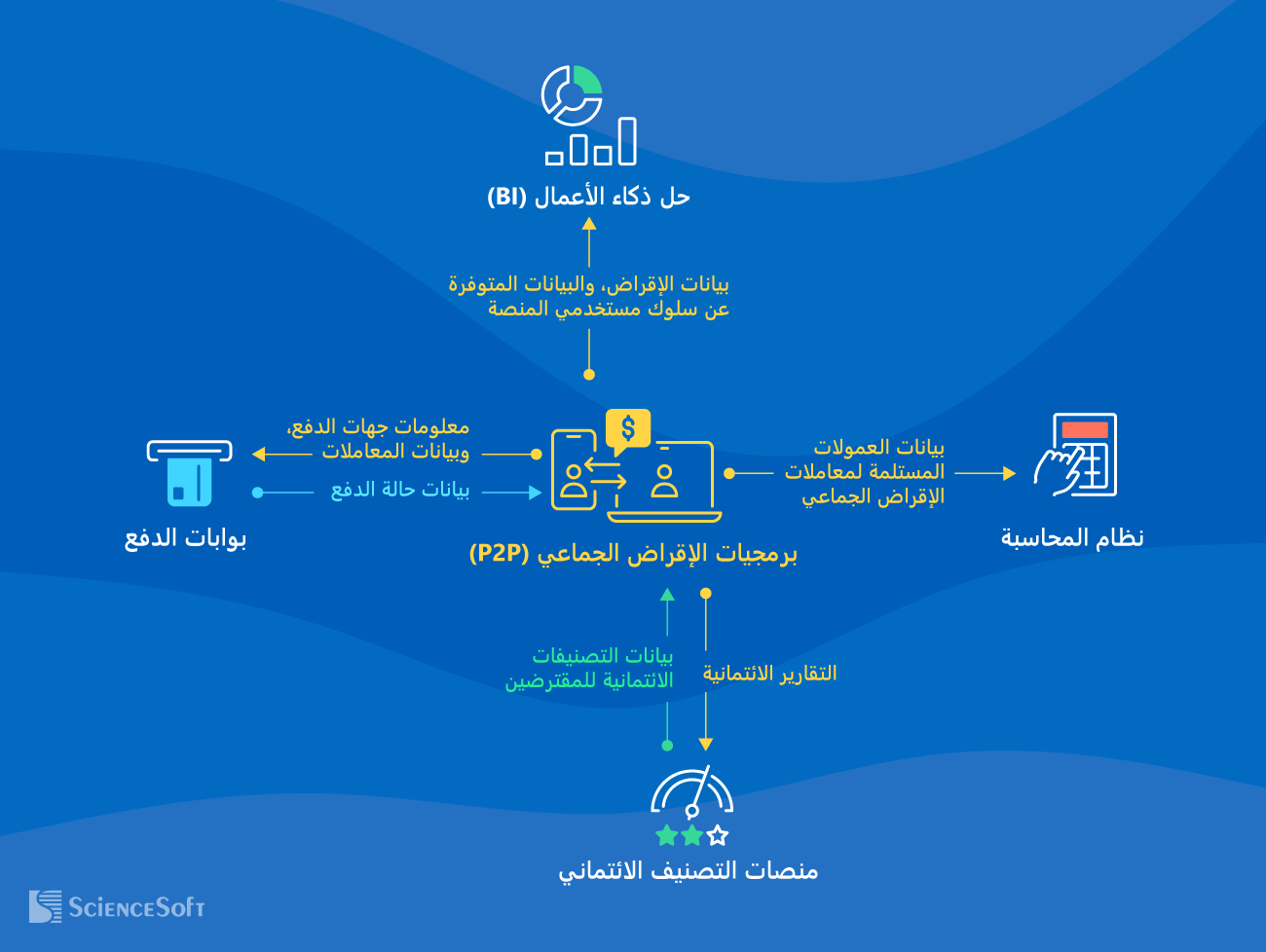

التكاملات الرئيسية لبرمجيات الإقراض الجماعي

يساعد ربط منصة الإقراض الجماعي بالأنظمة التالية على تبسيط عمليات التحقق من الجدارة الائتمانية للمقترضين، ومعالجة المدفوعات المتعلقة بالإقراض، وضمان المحاسبة الدقيقة لمعاملات الإقراض:

لتسجيل بيانات الإيرادات بدقة في دفتر الأستاذ العام.

بالإضافة إلى ذلك، يمكن ربط المنصة بالأنظمة المحاسبية للمقرضين لتمكينهم من أتمتة تسجيل المدفوعات المستحقة والمسددة.

التابعة للبنوك أو شبكات معالجات الدفع المستقلة (مثل مدى، وسداد، وSTC Pay، وPayPal، وغيرها الكثير).

- لتسوية المعاملات المالية بسلاسة.

- لإخطار الدافعين فورًا بنجاح أو فشل عمليات الدفع.

منصات التصنيف الائتماني

لمكاتب التصنيف الائتماني المختارة، مثل منصة سمة في السعودية، والاتحاد للمعلومات الائتمانية في الإمارات.

- لتقييم الجدارة الائتمانية للمقترضين استنادًا إلى بيانات موثوقة ودقيقة.

- لتسهيل تقديم التقارير الائتمانية.

حلول ذكاء الأعمال (BI)

للحصول على تحليلات شاملة للمنصة، وتصورات متقدم لتقارير الإقراض الجماعي.

الخطوات الأساسية لتطوير برمجيات الإقراض الجماعي

يتيح تطوير برمجيات الإقراض الجماعي المخصصة للشركات تقديم وظائف دقيقة تلبي احتياجات جمهورها المستهدف، والاستفادة من الأتمتة المتقدمة لعمليات القروض باستخدام التكنولوجيا الحديثة، ما يؤدي إلى رفع الكفاءة التشغيلية وزيادة العائد على الاستثمار (ROI).

فيما يلي، نوضح لكم الخطوات الأساسية التي نتبعها لمساعدة شركات الإقراض الجماعي على تصميم وإطلاق منصة إقراض تنافسية.

1.

تحليل الأعمال وهندسة المتطلبات

نُحلل احتياجات جمهوركم المستهدف (المقترضين والمستثمرين)، وندرس السوق والمنافسين بدقة، ونتواصل مع الجهات المعنية بالمشروع لمناقشة تصورالمنصة. واستنادًا إلى البيانات المجمعة، نُحدد المتطلبات الوظيفية وغير الوظيفية للحل، والمزايا التنافسية التي يمكن أن تساعدكم على تحقيق الريادة في سوق الإقراض الجماعي.

2.

وضع تصور لمنصة الإقراض الجماعي

مع وضع متطلباتكم الفريدة في الحسبان، نُصمم مجموعة الميزات والبنية البرمجية وتجربة وواجهة المستخدم (UX/UI) لكل دور مستخدم في المنصة، بالإضافة إلى تصميم عمليات التكامل مع الأنظمة الداخلية والخارجية اللازمة. كما نوصي بالتقنيات والأدوات الأنسب لتنفيذ المنصة. وعند الحاجة، يُمكننا تطوير منتج أوّلي لإثبات المفهوم (PoC) لتقييم الجدوى التقنية للحل بسرعة وتكلفة أقل.

3.

تخطيط المشروع

نحدد الأهداف، والمخرجات، والجدول الزمني، والميزانية المتوقعة للمشروع؛ كما نحدد المخاطر المحتملة وآليات التخفيف من آثارها. يسهم ذلك في وضع الأساس لتشكيل فريق المشروع، وتصميم مسارات التعاون. في هذه المرحلة، نُقيّم الجدوى الاقتصادية للمنصة، ونقدم تقديرات مفصلة للتكلفة الإجمالية (TCO) والعائد على الاستثمار (ROI) المتوقع.

4.

تطوير برمجيات الإقراض الجماعي

نُطوّر الواجهة الخلفية، بما في ذلك واجهات برمجة التطبيقات (APIs)، والواجهة الأمامية للمنصة، مع إعداد عمليات تخزين البيانات. ولضمان الجودة العالية للحل، نُنفّذ إجراءات الاختبار بالتوازي مع التطوير. كما نُنشئ بيئات DevOps (تهيئة مسارات التكامل والنشر المستمر (CI/CD)، وإعداد أدوات تنسيق الحاويات، وأتمتة الاختبارات، وغيرها) اللازمة لتبسيط تطوير منصة الإقراض الجماعي، وضمان جودتها، وإطلاقها بسلاسة.

5.

ربط المنصة بالأنظمة اللازمة

نربط نظام الإقراض الجماعي ببرمجياتكم الداخلية والأدوات الخارجية، كما نجري اختبار التكامل لضمان عمل المنصة بسلاسة مع الأنظمة الأخرى.

6.

إطلاق المنصة

نُهيئ البنية التحتية للمنصة، مع تنفيذ إجراءات النسخ الاحتياطي واسترداد البيانات، ثم نُطلق الحل في بيئة الإنتاج. يُمكننا أيضًا مساعدتكم على تصميم موقع إلكتروني مخصص للترويج لمنصة الإقراض الجماعي.

7.

الدعم والتحسين (اختياري)

نوفر المراقبة والتحسين المستمر لمنصة الإقراض الجماعي، لضمان استقرار أداءها، وامتثالها للوائح التنظيمية، وقدرتها على تقديم تجربة استخدام سلسة للمقترضين والمستثمرين. ولدعم نمو أعمالكم، يمكننا تحديث منصتكم من خلال إضافة ميزات برمجية جديدة، وتعزيز قدراتها غير الوظيفية.

عوامل زيادة العائد على الاستثمار (ROI) لبرمجيات الإقراض الجماعي

![]()

تعظيم مستوى أتمتة عمليات الإقراض

لإلغاء الجهود اليدوية في العمليات المتعلقة بالإقراض، وتوفير الوقت للمقترضين والمستثمرين، للوصول إلى شريحة أوسع من المستخدمين.

![]()

توفير محرك مطابقة قوي

لتمكين المقترضين من العثور بسهولة على عروض القروض الأكثر ملاءمة لاحتياجاتهم، ومساعدة المقرضين على تحديد فرص الاستثمار الأكثر ربحية.

![]()

واجهة سهلة الاستخدام وتصميم مريح بصريًا

لزيادة اعتماد المنصة، وضمان سلاسة رحلة المقترضين والمستثمرين.

![]()

سهولة استخدام واجهات برمجة تطبيقات (APIs)

لضمان تكامل المنصة بسلاسة مع الأنظمة الأساسية لدى المقرضين.

نفهم تمامًا أهم التحديات التي قد تواجهونها، وإليكم كيف نعالجها بفعالية

![]()

أمان برمجيات الإقراض الجماعي

نزود حلولكم بإمكانات أمنية متقدمة مثل المصادقة متعددة العوامل، وكشف الاحتيال باستخدام الذكاء الاصطناعي لمنع الوصول غير المصرح به والرصد الفوري لأي أنشطة ضارة للمستخدمين. كما نُطبق آليات أمان قوية للبنية التحتية لضمان حماية المنظومة التقنية لديكم من التهديدات السيبرانية، بما في ذلك خوارزميات الحماية من هجمات حجب الخدمة الموزعة (DDoS)، وجدران الحماية، وضوابط التفويض لواجهات برمجة التطبيقات (APIs)، وأنظمة كشف ومنع التسلل (IDSs/IPSs)، وغيرها الكثير.

![]()

الامتثال التنظيمي

قد يؤدي عدم الامتثال للمعايير القانونية إلى خسائر مالية فادحة والإضرار بسمعة شركتكم، مثل عدم الامتثال لمعيار PCI DSS، ونظام حماية البيانات الشخصية، ومتطلبات هيئة الاستثمار (IA) السعودية، وغيرها. لتجنب ذلك، نطور برمجيات الإقراض الجماعي مع التركيز على تلبية المتطلبات التنظيمية العالمية والمطبقة في كل بلد، لضمان معالجة معاملات الإقراض وتخزين البيانات الحساسة وفقًا للوائح التنظيمية ذات الصلة.

تكاليف تنفيذ برمجيات الإقراض الجماعي

من أبرز العوامل المؤثرة في تكاليف تطوير برمجيات الإقراض الجماعي ما يلي:

- متطلبات الميزات الوظيفية للمنصة، بما في ذلك متطلبات الأداء، وقابلية التوسع، والتوفر، والأمان.

- عدد عمليات التكامل ومدى تعقيدها.

- الحاجة إلى تطوير واجهات برمجة تطبيقات (APIs) جاهزة لربط الحل بأنظمة المستخدمين النهائيين.

- متطلبات تجربة وواجهة المستخدم (UX/UI) لمختلف أدوار المستخدمين.

- الحاجة إلى تحقيق الامتثال القانوني وتعزيزه.

- نطاق التطوير المطلوب، سواء كان منتجًا أوّليًا لإثبات المفهوم (PoC)، أو منتجًا أوّليًا قابلًا للاستخدام (MVP)، أو حلًا كامل الميزات والوظائف.

- نموذج الموارد (تطوير داخلي بالكامل، أو تعزيز الفريق، أو التعاقد الخارجي بالكامل)، وتشكيلة الفريق، ومجموعة التقنيات، وغير ذلك.

من واقع خبرة ساينس سوفت، يستغرق مشروع تطوير منصة إقراض جماعي متوسطة التعقيد من 9 أشهر إلى 15 شهرًا. وتتراوح تكاليف تطوير منصة مخصصة حسب الطلب للإقراض الجماعي بين 1.5 مليون ريال سعودي إلى أكثر من 3.75 ملايين ريال سعودي.

هل ترغب في معرفة تكلفة تطوير برمجيات الإقراض الجماعي المخصصة حسب الطلب؟

خدمات تنفيذ برمجيات الإقراض الجماعي (P2P) لدى ساينس سوفت

بفضل خبرتها في تطوير البرمجيات المالية منذ عام 2005، تقدم ساينس سوفت مجموعة متكاملة من خدمات الاستشارات والتطوير لمساعدتكم على تنفيذ منصة إقراض جماعي ناجحة تدعم مكانتكم في السوق الخليجي.

استشارات برمجيات الإقراض الجماعي

نصمم لكم منصة إقراض شاملة تلبي كافة احتياجات جمهوركم المستهدف. كما نقدم لكم استشارات متخصصة حول الأمان والامتثال، بالإضافة إلى خطة شاملة لتنفيذ المشروع تتضمن تقديرات التكلفة والمدة الزمنية، لضمان إطلاق المنصة بنجاح دون أي مخاطر.

تطوير برمجيات الإقراض الجماعي

نتولى التطوير الشامل لبرمجياتكم، بما في ذلك ربط المنصة بالأنظمة اللازمة، وتطبيق ضوابط أمنية متقدمة للحماية من التهديدات السيبرانية المحتملة. تحصلون على منصة إقراض جماعي موثوقة وآمنة وسهلة الاستخدام في أسرع وقت، ما يتيح لكم زيادة العائد على الاستثمار (ROI) وتحقيق أهداف أعمالكم.

جوائزنا وشراكاتنا

حائزون على جائزة "الأفضل في فئته" لنظام إدارة القروض (LMS) الذي طوَّرته ساينس سوفت لصالح شركة Atlas Credit

فائزون في فئة «أفضل حل للذكاء الاصطناعي للخدمات المالية» ضمن جوائز AI Leader Awards لعام 2026

مصنفون ضمن أبرز شركات تطوير البرمجيات المالية في الإمارات

مصنفون ضمن قائمة The Financial Times لأسرع الشركات نُموًا، وذلك للعام الخامس على التوالي

حاصلون على لقب أفضل شركة لتطوير برمجيات الخدمات المصرفية عبر الويب والجوال

شريك مايكروسوفت منذ عام 2008

شريك أمازون (AWS) منذ عام 2017

نظام إدارة جودة معتمد بشهادة ISO 9001

نظام إدارة أمن المعلومات معتمد بشهادة ISO 27001