حلول الذكاء الاصطناعي (AI) لقطاع الإقراض

الميزات، والبنية التقنية، والتكاليف، والتقنيات

تعتمد ساينس سوفت على خبرتها الممتدة في مجال الذكاء الاصطناعي (AI) منذ عام 1989 وفي تطوير برمجيات القروض منذ عام 2005، لتصميم وتطوير حلول ذكاء اصطناعي متقدمة للإقراض، متوافقة مع اللوائح التنظيمية ومبادئ الشريعة الإسلامية المعمول بها في دول الخليج.

الفرص الرئيسية التي يتيحها الذكاء الاصطناعي لشركات الإقراض

تستفيد شركات الإقراض من الذكاء الاصطناعي (AI) في تسريع معالجة القروض بما يصل إلى 25 مرة، وخفض التكاليف التشغيلية بنسبة تتراوح بين 20% و70%، بالإضافة إلى زيادة دقة رصد الاحتيال وتقييم المخاطر الائتمانية بنسبة تتجاوز 80%. كما تُعزِّز هذه التقنية الشمول المالي، وتسهم في زيادة حجم إصدار القروض بنسبة تصل إلى 35%.

الذكاء الاصطناعي في قطاع الإقراض: نظرة عامة على السوق

قُدرّت قيمة السوق العالمي لحلول الذكاء الاصطناعي في قطاع الخدمات المصرفية والمالية والتأمين (BFSI) بما يعادل 75 مليار ريال سعودي في عام 2022، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب (CAGR) قدره 20% بحلول عام 2032. ولأنه من أوائل القطاعات التي تبنت الذكاء الاصطناعي، تستفيد شركات الإقراض من المزايا التي تتيحها هذه التقنية، بما يشمل تحسين الكفاءة التشغيلية، وزيادة دقة قرارات الاكتتاب الائتماني، وتقليل المخاطر، بالإضافة إلى تقديم تجربة متميزة للعملاء.

كيف يعمل الذكاء الاصطناعي في قطاع الإقراض؟

حالات الاستخدام الرئيسية

![]()

تخصيص عروض الإقراض

يُحلِّل الذكاء الاصطناعي البصمة الرقمية للعملاء المستهدفين، ويقترح أنسب منتجات القروض، وشروط الائتمان، وقنوات التواصل؛ ما يلبي احتياجات المقترضين المحتملين بكفاءة. ويساعد هذا المستوى المتقدم من التخصيص على استقطاب عملاء جُدد، وتعزيز ولاء العملاء الحاليين، ما يؤدي بطبيعة الحال إلى نمو الإيرادات.

![]()

أتمتة معالجة القروض

من خلال استخدام التقنيات المدعومة بالذكاء الاصطناعي مثل التعرف البصري على الأحرف (OCR) ومعالجة اللغة الطبيعية (NLP) وتحليل الصور، تستطيع شركات الإقراض أتمتة ما يصل إلى 90% من المهام اليدوية لمعالجة طلبات القروض، وزيادة سرعة ودقة عمليات الإقراض بقدرٍ كبير.

![]()

منع الاحتيال

يرصد الذكاء الاصطناعي فورًا حالات انتحال الشخصية، واحتيال الموظفين والعملاء، والاحتيال في الدفع، بالإضافة انتهاكات قوانين ولوائح التحقق من هوية العملاء ومكافحة غسل الأموال (KYC/AML)، وقوائم العقوبات، والتعاميم الصادرة عن البنك المركزي السعودي (ساما)؛ كما يرصد المعاملات غير المتوافقة مع اللوائح التنظيمية ومبادئ الشريعة. بالإضافة إلى ذلك، يُمكِّن الذكاء الاصطناعي من منع الوصول غير المصرح به إلى الخدمات، وتجنب تسرب البيانات الحساسة وتكبد الخسائر المالية.

![]()

تقييم مخاطر المقترضين

يُحلل الذكاء الاصطناعي ملفات مخاطر المقترضين، ويُقيِّم الجدارة الائتمانية لهم بدقة عالية. كما يساعد على تعزيز الشمول المالي، وزيادة معدل الموافقة على القروض بنسبة تصل إلى 30%، مع تقليل مخاطر الائتمان.

![]()

اتخاذ قرارات الإقراض

يمكن للذكاء الاصطناعي الموافقة تلقائيًا على قروض العملاء الذين لديهم مخاطر منخفضة تتعلق بالتخلف عن السداد، وتحويل الطلبات عالية المخاطر للمختصين لمراجعتها يدويًا. كما تساعد هذه التقنية على إلغاء أكثر من 75% من المهام اليدوية المتعلقة بقرارات الإقراض، وتسريع الموافقة على القروض، وتعزيز رضا المقترضين.

![]()

تحسين أسعار القروض

لتقديم توصيات دقيقة لأسعار القروض المخصصة الأكثر ربحية وتنافسية، يُحلّل الذكاء الاصطناعي مخاطر المقترضين، ومرونة الطلب، واحتمالية الشراء، وأسعار القروض المتاحة في السوق، بالإضافة إلى المكاسب المالية المتوقعة.

![]()

التفاعل مع المقترضين

يُمكن للمساعدين الافتراضيين المدعومين بالذكاء الاصطناعي تنفيذ أكثر من 50% من مهام التفاعل مع المقترضين، وتقديم الدعم الفوري للعملاء على مدار الساعة لحل المشكلات المتعلقة بالمعاملات والمشكلات الفنية والأمنية. يسهم ذلك في تمكين فرق الإقراض من التركيز على الأنشطة عالية القيمة، وتحسين أداء اتفاقية مستوى الخدمة (SLA) للمقاييس الأساسية بنسبة تتجاوز 20%.

![]()

تحسين محافظ القروض

لتعظيم ربحية محافظ القروض ومنع الخسائر المالية، يوفر الذكاء الاصطناعي رؤية شاملة لمخاطر محافظ القروض في الوقت الفعلي، كما يقدم توصيات ذكية قائمة على التحليلات حول الإجراءات المناسبة، مثل بعض أنشطة تحصيل الديون، أو تمديد القروض، أو إعادة هيكلتها، أو بيعها.

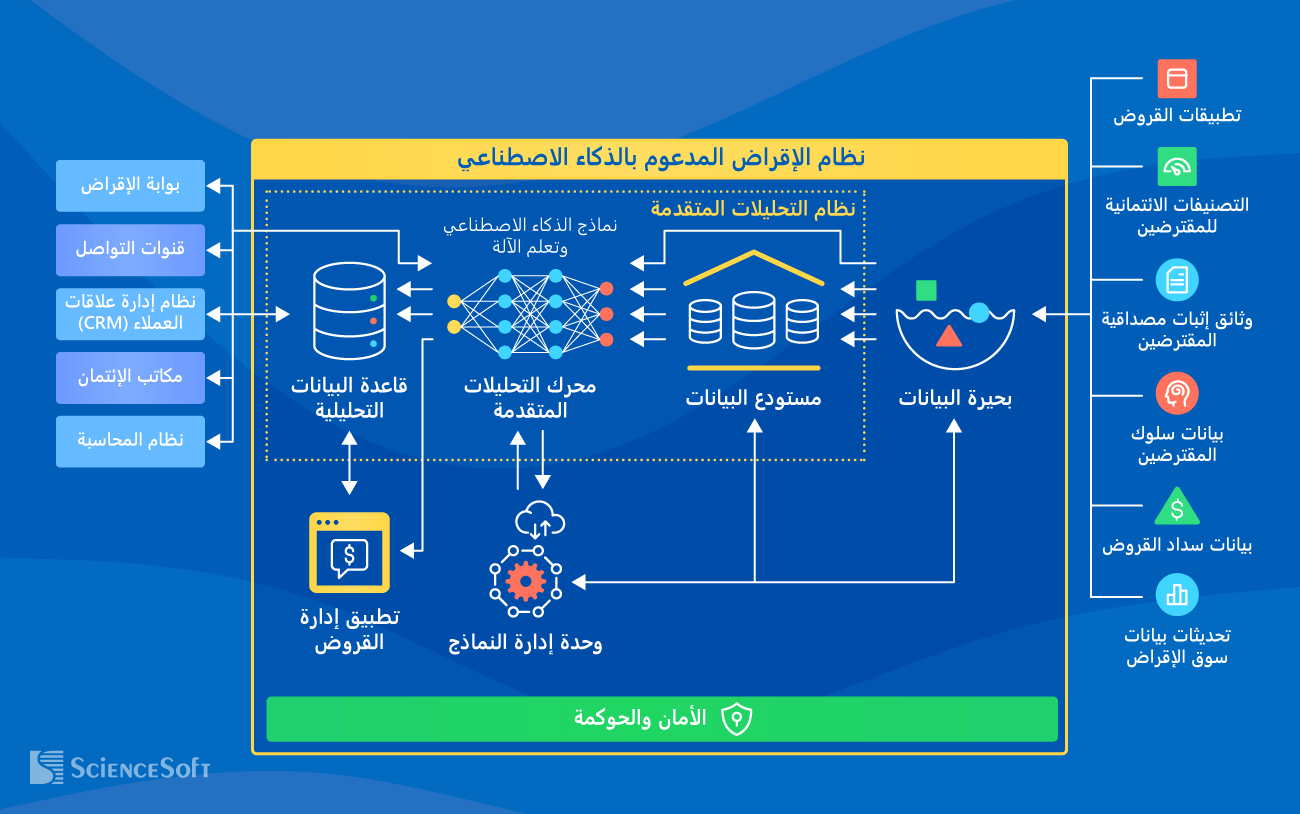

البنية البرمجية

فيما يلي، يقدم لكم خبراء ساينس سوفت نموذجًا للبنية البرمجية لحلول الإقراض القائمة على الذكاء الاصطناعي (AI) التي نقدمها، مع توضيح مكوناتها الأساسية، وخطوات معالجة البيانات، وعمليات التكامل الأساسية:

- تُرفع بيانات الإقراض والبيانات الوصفية من المصادر المتاحة (مثل تطبيقات المقترضين، ومنصات التصنيف الائتماني، وبوابات الدفع، وأسواق البيانات المالية، وغيرها) إلى بحيرة البيانات لتخزينها.

- تُنقل البيانات المُجمّعة فورًا إلى نظام التحليلات لإجراء معالجة مسبقة تشمل تصفيتها، وتنظيفها وإثراءها. بعد ذلك، تُخزّن البيانات الجاهزة للتحليل في مستودع البيانات.

- يستخدم علماء البيانات المعلومات الجاهزة لتدريب نماذج الذكاء الاصطناعي المخصصة للإقراض. في هذه المرحلة، تُعد نماذج تعلم الآلة التي لا تعتمد على الشبكات العصبية (non-NN) مناسبة للتحليلات متوسطة التعقيد، بينما تُعد الشبكات العصبية (NN)، بما في ذلك نماذج التعلم العميق المتقدمة، الخيار الأفضل للمهام التنبؤية والإرشادية المعقدة. كما تتم هندسة وتدريب ومراقبة أداء النماذج في وحدة إدارة النماذج.

- يتولى محرك التحليلات المتقدمة القائم على نموذج ذكاء اصطناعي مدرب مسبقًا تحليل بيانات الإقراض، والتنبؤ بالمتغيرات المطلوبة (مثل سلوك العملاء، والأداء المالي، وغير ذلك)، بالإضافة إلى اقتراح الإجراءات المثلى.

- تُرسل النتائج إلى قاعدة البيانات التحليلية لتخزينها. ويتم تقديمها فورًا إلى فِرق الإقراض (عبر تطبيقات الإقراض للويب والجوال)، والأنظمة المتكاملة، مثل أنظمة إدارة علاقات العملاء (CRM)، وأنظمة المحاسبة، وبوابات الإقراض، وأنظمة خدمات البريد والمراسلة.

- تُستخدم النتائج التحليلية أيضًا لأغراض التدريب المستمر لنماذج الذكاء الاصطناعي، حيث تتعلم النماذج المستندة إلى الشبكات العصبية (NN) ذاتيًا من البيانات المستخلصة، بينما تتطلب نماذج تعلم الآلة غير المستندة إلى شبكات عصبية (NN ML) إلى تعلم خاضع للإشراف أو شبه خاضع للإشراف.

الميزات الأساسية

فيما يلي، يوضح لكم خبراؤنا الميزات الأساسية لبرمجيات الذكاء الاصطناعي التي عادةً ما يطلبها عملاؤنا من قطاع الإقراض.

![]()

المعالجة الآلية لمختلف أنواع وصيغ البيانات

- تجميع ومعالجة بيانات الإقراض في لحظيًا، بما يشمل بيانات المقترضين، وطلبات القروض، والتصنيفات الائتمانية للمقترضين، وتحديثات بيانات السوق المالية، وغيرها.

- استخلاص وتحليل بيانات الإقراض متعددة الصيغ بسلاسة، بما في ذلك المستندات الرقمية (ملفات PDF، وJSON، وCSV، وXML، وغيرها)، والمستندات الورقية (بما فيها النصوص المكتوب يدويًا)، والرسائل الصوتية، وتسجيلات الفيديو، وبيانات الاستشعار.

![]()

التواصل والدعم الآلي

- المعالجة الفورية لطلبات المقترضين النصية والصوتية، وتقديم ردود تحاكي ردود البشر.

- التواصل الآلي مع المقترضين بشأن القرارات المتعلقة بالقروض، وطلب البيانات الإضافية اللازمة للاكتتاب، وإرسال تذكيرات بالدفعات القادمة والفائتة، وغير ذلك.

- المعالجة الآلية لاستفسارات الموظفين المتعلقة بجوانب محددة في الإقراض، وتوليد الردود المناسبة فوراً.

![]()

تحليلات السلوك

- تحليل سلوك واحتياجات المقترضين بناءً على سجلات التصفح والدفع، وأنشطة وسائل التواصل الاجتماعي، وتعبيرات الوجه.

- تخطيط رحلات العملاء المخصصة المثلى رقميًا وفي الموقع، بما يشمل اقتراح المنتجات لعرضها على بوابات القروض، والتنسيق بين المقترضين ومتخصصين معينين في الإقراض، وغير ذلك.

![]()

أمان الإقراض الرقمي

- التحقق من هوية العملاء ومكافحة غسل الأموال (KYC/AML) حسب الموقع الجغرافي للمقترضين الجدد.

- المصادقة البيومترية (التعرف على الوجه وبصمات الأصابع) لمستخدمي تطبيقات الإقراض.

- الكشف الآلي عن المعاملات المشبوهة، والمستندات المزورة، وحالات الاحتيال.

- المراقبة والتحليل المستمر للأنشطة الرقمية لفِرق الإقراض، وإرسال تنبيهات في حالة عدم الالتزام بقواعد العمل.

![]()

التحليلات والتنبؤ

تحديد الترابطات المعقدة بين بيانات الإقراض المجمعة متعددة الأبعاد، وتقديم تقديرات كمية وتنبؤات دقيقة بمتغيرات الإقراض التالية:

- درجات مخاطر المقترضين.

- قيمة ومخاطر الضمانات غير المالية.

- مخاطر وربحية محافظ القروض.

- معدلات شطب الديون والتأخر في السداد.

- الطلب على القروض حسب الفترة الزمنية، وشريحة العملاء، ونوع القرض، والموقع الجغرافي.

- المكاسب والخسائر المالية من أنشطة تداول القروض.

![]()

تحسين الإقراض استنادًا إلى البيانات

إجراء تحليل شامل لعوامل المخاطر والربحية، وتقديم توصيات قائمة على البيانات بشأن الإجراءات المثلى في مجالات الإقراض المحددة، بما في ذلك:

- اتخاذ قرارات قبول أو رفض طلبات القروض.

- الحساب المخصص لأسعار القروض وحدود التغطية.

- إعداد إستراتيجيات مخصصة لتحصيل الديون.

- وضع حدود مثلى لمحافظ القروض.

- شراء وبيع بعض القروض في السوق الثانوية.

كيف تستفيد شركات الإقراض من استخدام الذكاء الاصطناعي؟

![]()

شركة أميركية للإقرض التجاري تستخدم الذكاء الاصطناعي لتبسيط عملية إنشاء القروض

في عام 2020، تمكّنت Cross River، وهي شركة أميركية للخدمات المالية تركز على الإقراض التجاري، من إطلاق حل قائم على الذكاء الاصطناعي لمعالجة القروض من تطوير شركة Ocrolus، يهدف إلى تعزيز كفاءة عمليات إنشاء قروض برنامج حماية الرواتب (PPP) خلال جائحة كوفيد 19. يعمل الحل على أتمتة تسجيل ومعالجة طلبات القروض، وتقييم الجدارة الائتمانية للمقترضين، بالإضافة إلى اتخاذ القرارات المتعلقة بالقروض.

من خلال استخدام الذكاء الاصطناعي، تمكنت شركة Cross River من إلغاء العمليات اليدوية منخفضة القيمة، وتسريع دورة القروض بأكثر من 3 أضعاف، وتعزيز دقة قرارات الاكتتاب. وبفضل قدرتها على الإصدار الفوري لأعداد كبيرة من القروض، أصبحت شركة Cross River من بين أكبر أربع شركات مانحة لقروض حماية الراتب، حيث منحت قروض تمويلية للمشروعات الصغيرة والمتوسطة بما يعادل 24.3 مليار ريال سعودي خلال 4 أشهر فقط.

في عام 2022، واصلت Cross River تبني الذكاء الاصطناعي في أعمالها، وتعاونت مع شركة SmartBiz لتنفيذ الأتمتة الذكية لعمليات تقديم خدمات القروض لديها.

![]()

شركة ناشئة في مجال الذكاء الاصطناعي للاكتتاب الائتماني تجمع أكثر من مليار ريال سعودي على مدار 10 أعوام

طوَّرت شركة Zest AI، الأميركية الناشئة في مجال الإقراض، حلًا مبتكرًا قائمًا على الذكاء الاصطناعي لاكتتاب القروض الاستهلاكية.

يعمل الحل على أتمتة الدورة الكاملة لعملية الاكتتاب، بدءًا من تلقي طلبات القروض والتحقق من صحتها، وصولًا إلى تقييم مخاطر المقترضين واتخاذ القرارات الائتمانية. كما يساعد الحل على تعزيز إنتاجية فِرق الإقراض، وتسريع إنشاء القروض، بالإضافة إلى ضمان الإقراض الشامل والعادل. تمكَّن مستخدمو الحل من تحقيق زيادة بنسبة 18% – 32% في معدلات الموافقة، ونمو سنوي للأرباح يتراوح بين 3.75 ملايين ريال سعودي – وأكثر من 45 مليون ريال سعودي، مع خفض الديون المعدومة بنسبة تتجاوز 50%.

في الفترة من 2011 إلى 2022، تمكَّنت Zest AI من جمع استثمارات تجاوزت قيمتها مليار ريال سعودي. واليوم، تقدم الشركة أكثر من 250 نموذجًا خاصًا بها للاكتتاب بالذكاء الاصطناعي، وقد أصبحت من بين الشركات الرائدة عالميًا في أتمتة الاكتتاب الائتماني. تستخدم شركات مالية عملاقة حلول Zest AI في عملياتها، بما في ذلك Citibank، وFreddie Mac، وFirst National Bank of Omaha، وHawaii USA Federal Credit Union.

التقنيات والأدوات التي نستخدمها

منصات وخدمات تعلم الآلة

- Azure Machine Learning

- Azure Cognitive Services

- Amazon SageMaker AI

- Google Cloud AI Platform

أُطر العمل والمكتبات البرمجية لتعلم الآلة

أُطر العمل

- Apache Mahout

- Apache MXNet

- Apache Spark MLlib

- Caffe

- TensorFlow

- Keras

- Torch

- OpenCV 2.x, 3.x

المكتبات البرمجية

- Apache Spark MLlib

- Scikit-learn

- Gensim

- SpaCy

لغات البرمجة

- Python

- Java

- C++

- R

- Scala

البيانات الضخمة

- Apache Hadoop

- Apache Spark

- Apache Cassandra

- Apache Kafka

- Apache Hive

- Apache ZooKeeper

- Apache HBase

- Azure Cosmos DB

- Amazon Redshift

- Amazon DynamoDB

- MongoDB

تَصوَُر البيانات

- Power BI

- Tableau

- MicroStrategy

- QlikView

- Kyubit Business Intelligence

- Sisense

- Oracle Business Intelligence

- Microsoft SQL Server

- Microsoft PowerPivot

- Microsoft Power View

- Microsoft Excel

- IBM Cognos Business Intelligence

- Pentaho

- Oracle Reports

- JasperReports

- بيئات مُخصصة للواجهة الأمامية

تعلُّم الآلة

- Matlab

- GNU Octave

- R

- Apache Mahout

- Caffe

- Apache MXNet

- TensorFlow

- Keras

- Torch

- OpenCV 2.x, 3.x

- Theano

- Apache Spark MLlib

- Scikit Learn

- Gensim

- SpaCy

- Amazon Machine Learning

- Amazon SageMaker

- Azure Machine Learning

- Google Cloud AI Platform

- Einstein

مواجهة التحدي الرئيسي لاعتماد الذكاء الاصطناعي في مجال الإقراض

تتردد العديد من جهات الإقراض في اعتماد الذكاء الاصطناعي ضمن عملياتها بسبب ضعف القدرة على تفسير قراراته. حيث يعد غموض منطق عمل نماذج الذكاء الاصطناعي واحتمالية اتخاذ قرارات ائتمانية متحيزة من أبرز عوائق اعتماد الذكاء الاصطناعي في قطاع الإقراض.

لتلبية حاجة شركات الإقراض إلى برمجيات ذكاء اصطناعي ذات منطق عمل محايد وواضح، تُنشئ ساينس سوفت نماذج ذكاء اصطناعي قابلة للتفسير بالكامل. حيث يتولى علماء البيانات لدينا إعداد مجموعات بيانات تدريب تمثيلية، وضبط النماذج بدقة لتجنب إساءة استخدام بيانات الإقراض، ومنع النتائج الإيجابية الكاذبة والتحيز غير المقصود. يُمكِّن هذا النهج شركات الإقراض من اتخاذ قرارات ائتمانية عادلة ومتوافقة مع اللوائح التنظيمية ومبادئ الشريعة، بالإضافة إلى تقديم نتائج تحليلية واضحة وشفافة للجهات التنظيمية.

تكاليف تنفيذ حلول الذكاء الاصطناعي لقطاع الإقراض

استنادًا إلى خبرة ساينس سوفت، تبدأ تكلفة تطوير حل ذكاء اصطناعي مخصص للإقراض من 375,000 ريال سعودي، وقد تصل إلى 2.4 مليون ريال سعودي بناءً على مدى تعقيد الحل، وعدد نماذج الذكاء الاصطناعي، ونطاق عمليات التكامل المطلوبة.

![]()

375,000 - 937,500 ريال سعودي

لتطوير حل إقراض مدعوم بالذكاء الاصطناعي يعتمد على نماذج تعلم الآلة القائمة على شبكات غير عصبية (non-NN ML) لمعالجة البيانات من 1 – 3 مصادر داخلية، وتقديم نتائج تحليلية على دفعات.

![]()

937,500 ريال سعودي - 1.6 مليون ريال سعودي

لتطوير نظام قائم على الذكاء الاصطناعي يستخدم نماذج الشبكات العصبية (NN) لمعالجة البيانات من المصادر المؤسسية والخارجية، وتقديم تنبؤات ذكية.

![]()

1.6 مليون - 2.4 مليون ريال سعودي

لتطوير نظام تنبئي وتوجيهي معقد قائم على الذكاء الاصطناعي ويستخدم نماذج الشبكات العصبية (NN) المتقدمة لمعالجة بيانات الإقراض في الوقت الفعلي مما يزيد على 10 مصادر داخلية وخارجية.

استشارات وتنفيذ حلول الذكاء الاصطناعي للإقراض لدى ساينس سوفت

بفضل خبرتنا الممتدة في مجال الذكاء الاصطناعي (AI) منذ عام 1989 وفي تطوير برمجيات القروض منذ عام 2005، نقدم في ساينس سوفت خدمات شاملة لتصميم وتطوير حلول ذكاء اصطناعي موثوقة للإقراض الاستهلاكي والتجاري والرهن العقاري بما يتوافق مع اللوائح التنظيمية ومبادئ الشريعة المعمول بها في بلدان الخليج.

استشارات تنفيذ الذكاء الاصطناعي للإقراض

نصمم حل الذكاء الاصطناعي، ونقدم لكم خريطة طريق مفصلة لإطلاقه دون أي مخاطر. كما تحصلون على استشارات متخصصة لتقليل تكلفة المشروع وضمان الامتثال التام للوائح التنظيمية ومبادئ الشريعة الإسلامية.

تنفيذ حلول الذكاء الاصطناعي للإقراض

يتولى خبراء ساينس سوفت التطوير الشامل لبرمجيات الذكاء الاصطناعي، بما في ذلك تصميم وتدريب وضبط نماذج الذكاء الاصطناعي، بالإضافة إلى دمج الحل مع جميع الأنظمة اللازمة. بهذا النهج، ستستفيدون من الجودة الفائقة والتنفيذ السريع لحل الذكاء الاصطناعي.

جوائزنا وشراكاتنا

حائزون على جائزة "الأفضل في فئته" لنظام إدارة القروض (LMS) الذي طوَّرته ساينس سوفت لصالح شركة Atlas Credit

فائزون في فئة «أفضل حل للذكاء الاصطناعي للخدمات المالية» ضمن جوائز AI Leader Awards لعام 2026

مصنفون ضمن أبرز شركات تطوير البرمجيات المالية في الإمارات

مصنفون ضمن قائمة The Financial Times لأسرع الشركات نُموًا، وذلك للعام الخامس على التوالي

حاصلون على لقب أفضل شركة لتطوير برمجيات الخدمات المصرفية عبر الويب والجوال

شريك مايكروسوفت منذ عام 2008

شريك أمازون (AWS) منذ عام 2017

نظام إدارة جودة معتمد بشهادة ISO 9001

نظام إدارة أمن المعلومات معتمد بشهادة ISO 27001